2017年,京东物流宣布独立运营,当时立下一个目标:五年左右,外单收入占到50%,整体规模达到千亿收入水平。如今,这一目标提前成功实现!

3月10日,京东物流发布上市后首份年度业绩报告。财报显示,2021年京东物流总收入达1047亿元,同比增长42.7%,其中来自外部客户收入达591亿元,同比增长72.7%,占总收入比例达56.5%。京东物流提前超额完成当初制定的战略目标,进入了新的发展阶段!

而且根据财报,剔除优先股公允价值变动以及股份支付等因素的影响,京东物流2021年经调整后的Non-IFRS净亏损为12亿元。数据显示,2021年上半年京东物流经调整后的Non-IFRS净亏损为15亿元,据此测算,其在2021年下半年盈利约3亿元。京东物流方面表示,上半年亏损主要原因是在物流基础设施、技术和人员等核心资源的战略性投入布局,伴随业务量的提升、技术迭代升级和精细化管理能力不断提升,规模经济效应得到释放,盈利水平得到持续改善,2021年下半年实现盈利。这样一组数据,应该可以让京东物流扬眉吐气;这样一组成绩,也可以视为践行长期主义的成果。

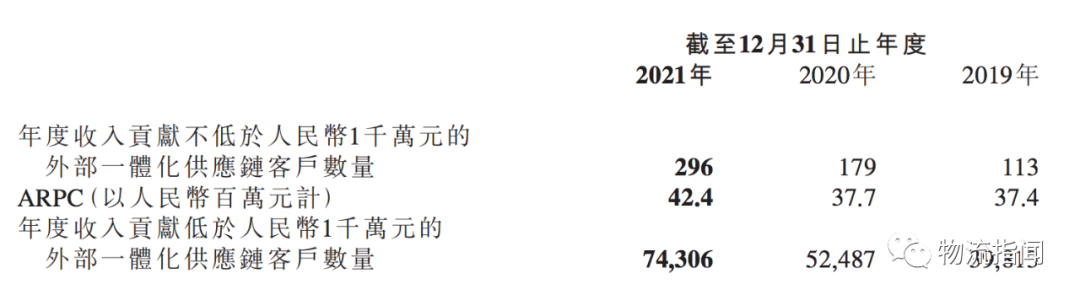

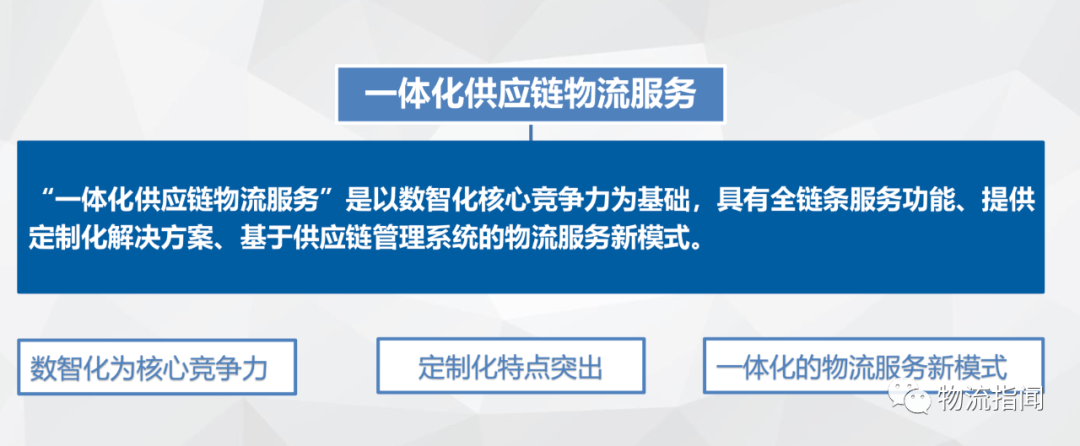

什么是长期主义?1997年,贝佐斯在发给股东们的第一封信中提到,“一切都围绕长期价值展开...我们会继续面向长期做出决策,而不是短期的股票收益”,被很多人视为“长期主义”的正式提出。“长期主义成为巨人”,也被不少创业者、企业家奉为行动指南。但是怎么做?早前,著名商业咨询顾问刘润指出:首先,挖一条护城河;第二,坚定地创造客户价值。毫无疑问,京东物流成为了京东集团的护城河:不仅表现为前台口碑,也表现为后台高效——2021年第四季度,京东在近1000万自营SKU商品的基础上继续保持运营效率全球领先,库存周转天数进一步降至30.3天,在过去三年间加快了8天。同样,京东物流也在为客户创造价值。不断扩大的外部客户数量,不断增长的外部客户收入,客户真金白银的投入就是证明。当然,不少人仍然在关注,京东物流自身的护城河是什么?京东物流的主航道又怎样?京东物流增长的内生动力怎样?京东物流给出的答案是一体化供应链物流服务。根据财报数据,显然市场对此也越来越认可:2021年,京东物流一体化供应链客户收入达711亿元。强劲的营收增长来自于一体化供应链客户数量的不断增多以及单客户平均收入的提高,2021年京东物流外部一体化供应链客户数同比增长41.7%,单客户平均收入超34万元。

客户做此选择,京东物流有如此成果,可以说在情理之中。就像物流指闻之前的文章中指出的,物流行业迈入了新时代,数字化生产、数字化生活呼唤数字化供应链,像京东物流这样能够提供一体化供应链物流服务的新型实体企业,有望迎来发展黄金期。当下,不少人应该可以感受到市场环境的变化,“低垂的果实没有了”,精耕细作的时代到来了。各方面仍想压减物流成本。但以运价为例,物流企业可以说已经在低利润率下运营,“毛巾里挤水分”越来越难。降本需要换种方式——全局优化。比如依托于消费数据、精准预测,进而更好的分仓布货,既减少仓间调拨次数,降低库存成本,也能提高整个履约链条的效率。这就是一体化供应链物流服务的功效之一。当然,一体化供应链物流服务也不仅可以降本,还能增效。电商平台、直播电商、兴趣电商、社区团购、线下商超……零售业态越来越多元,消费者需求越来越个性化、定制化、即时化,生产需求越来越偏向小规模、多品种、多批次,越来越需要直面消费者(DTC)。而一体化供应链物流服务可以帮助企业客户进行全渠道管理,助力企业客户快速捕捉并满足需求,进而帮助企业客户将供应链从成本中心转向效益中心。回顾过往,技术也是物流行业发展的重要动力,不过集装箱类的工具,提升的是标准化;车辆等运载类工具,提升的是搬运效率。如今,大数据、物联网、自主机器人、数字孪生等智能技术,让供应链越来越数字化、智能化。当然也使供应链管理更加复杂化,也更考验投入产出能力。综上,即使仅考虑成本,未来也将涌向出大量的物流外包需求,而一体化供应链物流服务的竞争优势将使其脱颖而出。它既可以提供一揽子的物流服务,也可以提供规划咨询;它不是简单的跑腿或者搬箱子,而是输出脑力服务;它不仅可以降低库存、管理、沟通等各种成本,也可以打破数据孤岛,更高效的响应需求,更好的助力企业客户运营……

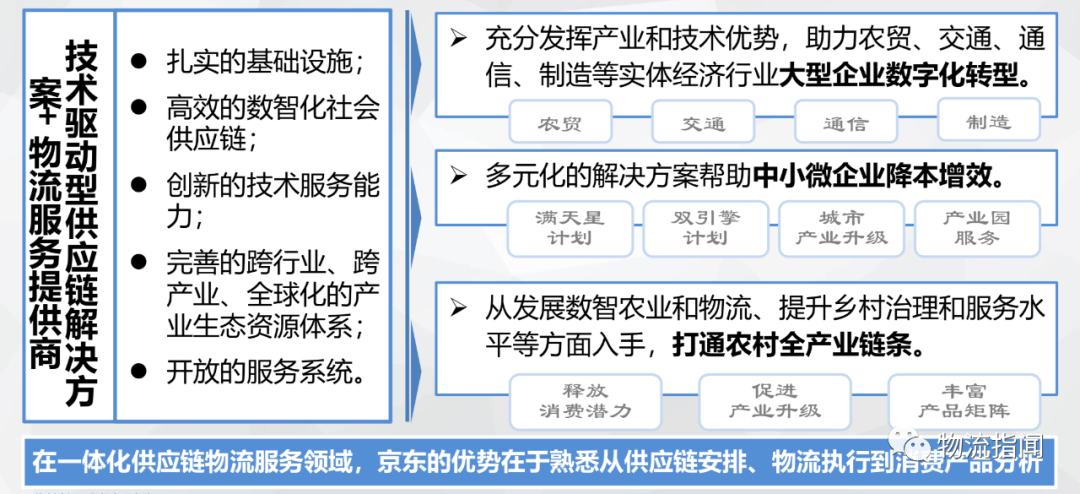

说一千道一万,我们不妨通过具体的案例,一窥京东物流一体化供应链物流服务的优势。以往,聚光灯更多的集中在消费端,今天我们先往上游看,介绍一些略微不为大众所熟悉的案例。毕竟,招商证券此前指出,B端物流是广阔蓝海,大物流领域多种模式有望共同发展。很多人也许想不到,京东物流和传统煤矿企业也有合作,去年10月京东物流与陕煤曹家滩煤矿签署合作协议,这是继榆北小保当之后,再次与京东物流达成合作的陕煤矿区。根据合作协议,双方将打造智能物资管理园区。如果这一案例还不能完全看出一体化供应链物流服务的优势,我们不妨看看京东物流与沃尔沃汽车的合作。众所周知,汽车售后零配件供应链管理难度高,一辆汽车有2-3万个零配件,各车型的很多零部件无法通用,单单做好库存管理就已是挑战。京东物流是如何帮助沃尔沃全局视角优化供应链,既降本增效又提升用户体验?一大亮点是调整仓网结构。借助京东物流基础设施覆盖与技术优势,对沃尔沃汽车的售后供应链网络进行了重新定义,将原来的全国4仓变成全国8仓。而在供应链的智能决策上,京东物流大数据平台通过信息交互、订单自动驱动、库存自动寻源、缺货订单自动协同、订单预计到达时间管控等技术解决方案,帮助沃尔沃售后配件供应链整体协同效率显著提升。此外,京东物流还基于不同配件的不同消耗频次,为沃尔沃汽车量身定制了前置快流仓、快中流仓以及慢流仓的补货逻辑,在全面提升服务满意度的同时,进一步优化库存持有成本与补货频率,实现结构性降本。值得一提的是,双方此前已经率先在西安开展试点,模拟最优的网络布局与库存成本结构,验证供应链的精益化补货管理,数据可以说十分亮眼。如果说沃尔沃还离普通消费者有一定距离,我们再看一个网红品牌的案例。相信很多人在电梯或者短视频中,看到过“认养一头牛”的广告。乳制品的供应链管理同样充满挑战,从上游的牧草种植、奶牛饲养,到中游的生产、加工,再到下游的仓储物流、配送售后……跨度大、环节多,而且品质要求高。“认养一头牛”还有自己的独特之处,它是新网红品牌,创立至今仅6年时间,想获得持续的增长,需要更快速精准的把握消费需求,其销售涵盖线上零售与线下商超等全渠道,产品涵盖常温纯奶、酸奶到奶粉、奶酪棒等,这也对供应链上下游协同以及整体运营效率提出了更高的要求。以往,“认养一头牛”采用传统一仓发全国模式,而且仓储物流作业模式比较传统,以人工出入库与拣选作业为主,跨区域调度时间长,难以应对库存的快速增长。不过,后来“认养一头牛”将全国中心仓选择在了平邑——这里有京东物流平邑数智物流产业园,园区内有自动化仓库,也有数字化月台,智能高效是其特色。之前,认养一头牛的成品在平邑生产后,要送到华北仓、华东仓等仓库,再送往全国。如今,借助京东物流仓配一体的全国仓网覆盖,“认养一头牛”从平邑加工基地出来的牛奶可以就近存储、入仓,再将商品提前布置到京东物流在全国多个城市仓库中,实现就近调拨、发货,既能高效物流履约,提升消费者购物体验,也能避免重复运输,节省运费。此外,针对“认养一头牛”线上平台、线下商超等多渠道的送仓需求,通过京东物流的供应链中台进行精益化、集约化履约,也实现了数字化、线上化、可视化的管理,达到成本最优、效率更佳。据悉,借助园区和平台生态的力量,截至目前,“认养一头牛”已覆盖全国超过2000万家庭用户,并在京东等多个线上电商平台位居乳制品销售前列。像这样的案例还有很多,资料显示,京东物流目前深耕快消、服装、家电家具、3C、汽车、生鲜等六大领域,并积累了大量的头部客户,比如可口可乐、雀巢、安踏、波司登、斯凯奇、上汽通用五菱、无印良品、小米、芝华仕等等。京东物流为什么能?在物流指闻之前的文章中曾有介绍,它是少数拥有提供一体化供应链物流服务三大基石的企业,即物理世界的基础设施、数字世界的科技能力,以及丰富的行业洞察。就像京东物流CEO余睿之前曾提到的:“京东物流从诞生起就从一体化供应链物流的角度,来规划自身物流基础设施,建设核心服务能力。到今天,京东物流在物理世界建立了以仓储为核心的高效协同的物流网络,在数字世界中已经形成了科技产品、解决方案和供应链生态三大板块。”

当然,供应链服务作为 TO B 业务,典型的特征是跨行业差异巨大,个性化非常强。如何打造通用能力,实现规模化复制是一大难题。UPS给出的解法是交叉销售、方案复用、品牌黏性,京东物流则是提出了解耦战略——简单的说就是将能力积木化,进而根据客户需求排列组合,换句话说就是从头部定制化到行业标准化。京东物流这套打法也已见成效,前文提到了沃尔沃汽车的案例——因为京东物流从0到1成功打造出汽车后市场领域的一体化供应链标杆项目,包括长城、上汽通用五菱等越来越多的汽车行业客户也选择了其作为合作伙伴。此外,通过持续推进解耦战略,京东物流正将服务头部客户的定制化供应链解决方案拓展为服务中腰部客户的标准化解决方案,以满足中小企业一体化供应链发展需求,如今已打造输出了快销(酒水、食品、美妆、母婴)以及服饰(男女装、鞋靴)、3C(手机、全品类)等八个细分领域标准化解决方案。这也意味着京东物流行业标准化供应链解决方案正式进入规模化落地快车道。人们说,一个人的成就既看个人努力,也看历史进程。企业何尝不是?除了市场需求,宏观政策也为京东物流的发展提供了良好的外部环境。比如,国家大力支持数字供应链创新,再比如,今年的政府工作报告中提到:加强县域商业体系建设,发展农村电商和快递物流配送。加快发展外贸新业态新模式,充分发挥跨境电商作用,支持建设一批海外仓。深化通关便利化改革,加快国际物流体系建设,助力外贸降成本、提效率。京东物流的布局已经暗合上述方向。同样以京东物流平邑数智物流产业园为例,它服务的可不止“认养一头牛”。平邑县是“中国金银花之乡”,也是“中国花岗石之乡”、“中国石材之乡”,拥有全国罐头食品加工十强企业3家,棉纺手套生产规模江北最大……这里的电商行业发展的也红红火火,不过过去当地的物流模式是从平邑生产后要先入到济南仓,再往鲁南地区发货,物流成本高、配送时效弱。平邑数智物流产业园区投入运营后,当地厂家可以实现就近入仓,配送时效提升一天以上,物流成本下降50%以上。与此同时,该园区也将通过线上电商平台与传统渠道进行连接,实现订单、库存、渠道、运配的线上线下融合、库存共享与统一管理。此外,京东物流也将在供应链上的一整套大数据分析能力赋能当地企业,指导厂家精准生产,减少资金占压。以平邑数智物流产业园为阵地,当地不仅形成了电子商务的“平邑模式”,还入选了2019年“山东省地方改革案例”。也不仅是平邑,2021年,京东物流已为全国超1000多个产地产业带提供供应链服务。再比如出海,京东物流一体化供应链物流服务在海外也成果颇丰。2021年,京东物流在英国、美国、澳洲等6个国家新建自动化海外仓,全球保税仓及海外仓数量近80个。2021年,京东与欧洲百年高端成衣品牌香蔻慕乐达成长期合作,提供其在欧洲四国的订单履约服务,同时借助京东荷兰仓,其库存周转率得到极大提升。另外,京东物流还打通了海外干线布局,2021年陆续在中泰、中美、中英间开通包机货运航线,并推出中美、中欧、中英主流线路的空派、铁路、海派和海卡等服务,这让跨境货运最快可实现门到门48小时送达。之前,京东物流也曾提出,通过物流科技打造第二增长曲线。如今,京东物流正通过整合全行业最顶尖的软硬件产品和技术,将集成能力全面开放,帮助客户优化供应链网络,有效提升供应链运营效率。技术成果包括智能仓储解决方案、智能园区解决方案、数智化供应链解决方案等。比如,2021年,京东物流帮助中电港亿安仓升级改造,为其打造了一座高达21米的三代天狼立体仓库,拣选人效提升230%,拣货准确率提升至99.99%,并全面实现自动化和信息化。当然,京东物流总营收,尤其是外部客户收入营收的增长,不能忽视外延式并购的作用。而且正如业内所见,京东物流依然在加强干线方面的能力。快递、快运等标准化产品,既能夯实京东物流一体化供应链物流服务的基础能力,也将有效帮助其快速扩大客户群,并进一步渗透至一体化供应链物流服务。总体而言,京东物流业绩保持强劲增长的背后,是其聚焦一体化供应链物流服务,持续夯实物流基础设施建设、强化“三位一体”供应链技术竞争力、提升商流洞察能力的结果。可以说,无论是一体化供应链物流服务这样的主航道,亦或者是解耦战略,无论是下沉、出海、科技化等打法,京东物流已经用成绩证明了自身谋划的正确性。从长远看,京东物流所深耕的的市场,依然充满着机遇。据灼识咨询数据,预计到2025年中国一体化供应链物流服务行业市场规模将进一步增至3.2万亿元,年复合增速为9.5%。由于中国市场规模庞大且各行业重直领域要求各异,中国的一体化供应链物流服务市场高度分散。此外,华创证券预计未来3-5年是 To B 供应链服务市场重要发展机遇期及投资机遇期。这也是京东物流为何当下相比于盈利,将业务增长和外部客户扩张,放在了优先地位,不仅是为了提升基础设施利用率与运营效率,同时也是为了更好的打磨产品方案,更好的落实解耦战略,快速占领市场,圈住客户,获取规模效应。既然目标就在远方,既然所选道路正确,便只顾风雨兼程。千亿营收,外单收入过半,是之前目标的达成,也是新征程的开始。

浏览量:1329

浏览量:1329 作者:物流指闻

作者:物流指闻 来源:新车网

来源:新车网 时间:2022-03-11

时间:2022-03-11