锂矿之战,新能源汽车的诺曼底

浏览量:8248

浏览量:8248 作者:

作者: 来源:京北夜光

来源:京北夜光 时间:2022-04-20

时间:2022-04-20

锂矿,不止有价格利润与股票走势的巨大剪刀差,不止有周期与成长的巨大争议,不止有暴涨暴跌的疯狂与落寞。

4月1日,白宫表示拜登将签署行政令,授权使用《国防生产法案》确保推进清洁能源转型所需的关键材料。

将新能源所需的矿产,纳入国防生产关键材料清单,这定位相当可以,但它的目的又不仅是关于国防:确保推进清洁能源转型所需的关键材料。

而关键材料中的关键就是锂。

1 为什么是锂

电动汽车要求的是“多次循环性能不变、电量大、充电快”,其条件比其他电子产品电池更为苛刻。

由于电极电势最负,锂是已知元素(包括放射性元素)中金属活动性最强的,也是密度最小的金属,所以,动力电池必然是锂离子电池。

这就是为什么非“锂”不可的根本原因。

看看目前呼声最高的钠离子电池和氢燃料电池。

钠离子电池循环次数2000次到顶了,磷酸铁锂电池目前是6000次。除了接受低密度低循环次数还要求低成本的特殊情况之外,在锂用完之前,钠离子电池基本没有机会出头。

至于氢燃料电池。电解法制氢,能量损失超过20%,但锂电池直充的效率是99%,差距明显。氢气的存储和运输,要么加压,用790倍大气压把氢气压缩到高压罐中,过程中的能量损耗约为13%,要么液化,降温至-253℃,氢气会凝结,过程中的能量损耗极大,约为40%。氢能转换为电能,转化效率约60%,而锂电车考虑到交流直流的转换,效率约为75%。

所以在可见的未来,氢燃料电池车在效率和成本上还不能商用。

不管是投资买股票,还是国家的能源战略和安全,都不可能建立在10年内还不能大规模商用的技术路线上,更不用说还有不确定性的技术路线。

现在皮卡已经有大规模的锂电池规划了,重卡也在尝试锂电池。

所以,新能源的电动车动力电池和储能电池,非“锂”不可。

2 电动车重构全球工业和经济中心

车,是全球最重要的大宗产品。

迄今为止,汽车仍然是大规模生产的民用产品之中最为复杂的。就零件数量和制造难度而言,手机是远远比不上汽车的。汽车有数万个零件,设计寿命往往在十年以上,期间要经历风霜雨雪,夏季酷暑和冬季严寒。现代工业的奇迹之一就是能把这么复杂的一个东西做得可靠性如此之高、可维护性如此之好,成本还如此之低。

中大型飞机复杂度及可靠性要求确实高于汽车,但这些都是商用产品而不是民用产品。商用产品相较于民用产品的特点是生产规模小、可维护性要求相对低、价格相对不敏感。

汽车行业对于生产管理有着非常高的要求,能够辐射其他制造行业。汽车行业是一个高度综合的行业,会带来几乎整条产业链。

从国防的角度讲,自一战以来,总体战的模式依然占据战争主导。在这种战争模式中,一国的工业实力,特别是制造业的实力,往往决定了该国的战争实力。汽车行业本身恰恰标志着一国制造业的实力。

汽车行业是一个国家制造业的标杆,也是国防能力的标杆。

每当一个经济强权崛起的时候,它都会产生出来当时世界上最先进的一种管理体系。美国超越欧洲的时候,福特公司在1920-1930年代产出了大规模流水线生产体系。而日本在挑战美国的时候,丰田于1950-1960年代产生出了精益生产体系。

汽车工业被喻为工业中的工业,如果把零部件及汽车后产业算进去汽车业占世界GDP的15%左右。从业人数占在总就业人数的10%左右。

手机,可以造就几家公司,苹果、oppo、vivo,而汽车,某种程度上说可以造就几个国家,韩国、日本、德国,以及部分美国。

传统汽车的市场规模(1.8 万亿美元)是智能手机(5000 亿美 元)的 3 倍以上。

说美国和西方是车轮上的国家并不为过。但这个车以前是燃油车,以后是电动车。

中国能否成为工业强国,能否成为制造业强国,可以说电动车这一场仗,将很大程度上决定结果。

电动车不仅是新能源变革中终端产品的最大抓手,在未来的新能源时代,也将和以前的传统能源时代一样,电动车必将成为全球最大的消费市场和最重要的制造业行业。

中国电动车产业链在全球的崛起,将意味着中国的综合国力提升一个大的台阶。

电动车40%的成本是电池,电池最核心的原材料是锂矿锂盐。

3 锂矿是新能源的战略资源

我们正处于全球百年未遇的能源转型新时代。碳中和、碳达峰从全球共识走向全球行动。

全球新能源汽车已经从启动期进入高速增长期。

能源转型和新能源汽车,我们已经走在全球前列,具有有竞争力的产业链。如果说这是第四次工业革命的话,我们有可能凭借在这次革命浪潮中成功翻盘,引领全球趋势,将国家实力和产业竞争力再上一个台阶,成功跨入发达国家行列。

新能源和新能源汽车,可能是国运之战!

电动车目前是主战场。储能是未来的大战场。

电动车的核心是电池,储能的核心也是电池,电池的核心是锂。

锂矿就是“白色石油”,在新能源的产业链条里是不可再生的战略资源,犹如煤炭石油天然气之于传统能源和传统燃油车。但由于其普遍低品位,其稀缺性和战略价值远超煤炭石油天然气。

如同其他所有金属矿产,回收并不影响锂矿的紧缺性,

周期波动不影响锂矿的成长性。

锂矿是新能源时代最重要的战略资源,锂盐是电动车最重要的原料构成!

现未来的新能源时代,锂矿对于我们的能源安全、原材料安全、新能源产业链的全球竞争力至关重要。

4 以史为鉴:石油和铁矿

西方国家在石油成为支撑能源之前,就在全世界勘探、开采、控股石油资源,即使几十年来一部分石油资源被当地政府国有化了,西方国家的石油公司现在仍然掌控者很多石油的开采权和收益权,因为石油从勘探、设计、建设、开采、销售,是需要投资、专业技术、销售网络的,这些基本都掌握的西方的石油巨头手里。

日本资源更为贫乏,但很早就在全球寻求控制资源。三井财团 ,分别投资淡水河谷、力拓和必和必拓,在这全球铁矿三巨头中持有一定的股权,特别是淡水河谷 ,2003年,三井出资8.5亿美元收购了淡水河谷母公司15%的股份,进入了该公司的行政委员会,成为该公司实际的经营决策者。日本虽然本土没有铁矿,但日本最后还成为世界第三大铁矿资源强国。

铁矿我们虽然后知后觉,也曾尽力走出去过,奈何非经济因素加上时间晚,被人看穿了掐准了狙击,成效不明显,仍然十分被动。袋鼠动辄这个漂亮过恶心我们,但我们再生气,再怎么变着花制裁袋鼠,袋鼠再怎么涨价,就是没办法动它的铁矿石。

5 锂矿形势严峻

锂矿现在、将来,都是紧缺的。

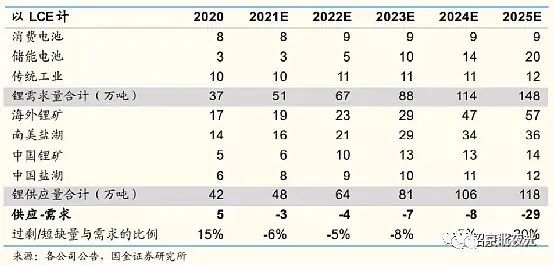

2021-2024 年随着全球新增产能的陆续投放,锂供应短缺不超过 10 万吨,2025 年随着新能源汽车快速渗透,销量将大幅提升,供需缺口扩大至 29 万吨。

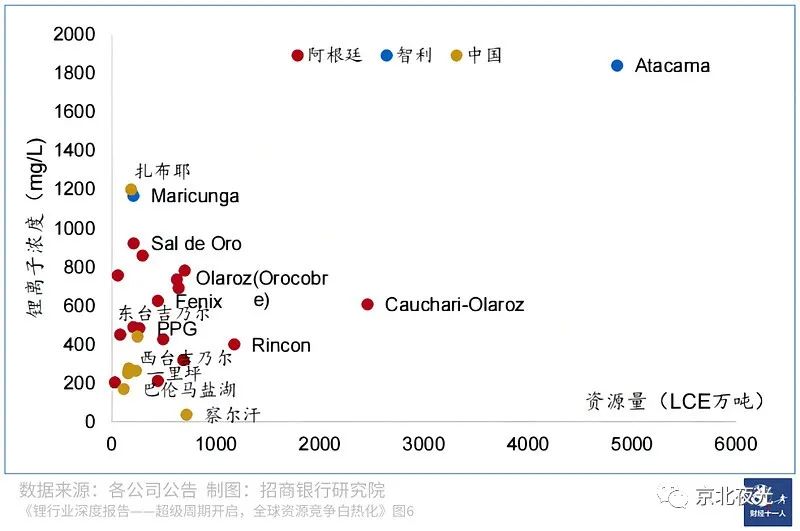

南美锂三角——智利、玻利维亚、阿根廷三国占据了全球近60%的锂资源,且盐湖资源禀赋极佳,储量大、浓度高、镁锂比低,采用低成本的摊晒法即可生产,提锂成本仅为3000-4000美元/吨。

其他资源量丰富的国家还有袋鼠国、美国,其中袋鼠国锂资源量为 630 万吨且大部分为硬岩型锂矿,是世界上最大的硬岩型锂矿出口国,品味高。而我国的锂辉石锂云母盐湖锂,基本都是品味低含量低难开采。

锂矿,形势比铁矿更严峻,我们的锂矿储量只占全球的6%。

2020 年我国锂原料产量占全球比例仅 24%,基础锂盐冶炼产能却高达全球的 69%,我国掌握了全球绝大多数的锂加工产能,但锂资源的自供能力明显不足,2020 年原料自供率仅 32%。

6 锂矿公司的估值有安全垫

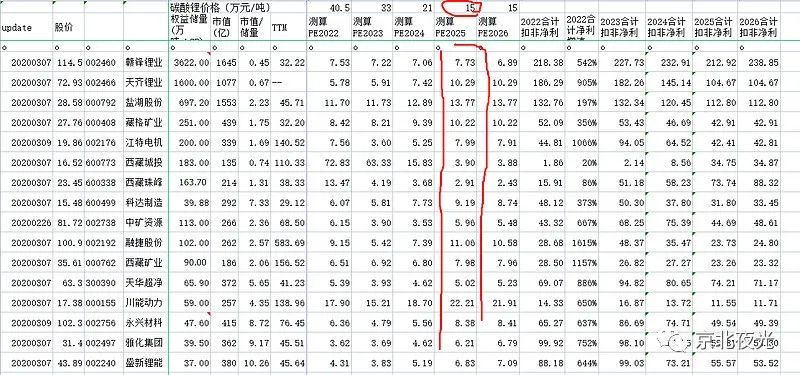

机构和下游都认可,锂盐的价格在10-15万时非常合适的。今年不说了,平均40万应该差不多。明年开年就开始跌吧,25年的碳酸锂价格按上限15算一个,再按下限10算一个。

25年的碳酸锂价格按上限15万计算:

PE看,就算作为周期股,也还算有吸引力吧。因为这是价格低点的PE。

25年的碳酸锂价格按下限10万计算:

可以看得出来,基本所有的锂矿PE都在20以下了,个别在10PE以下。

大龙赣锋锂业15PE,二龙天齐锂业21PE,盐湖提锂老大盐湖股份16PE,藏格矿业13PE,江特电机14PE,西藏城投6PE(有点意外),西藏珠峰4PE(权益权益),科达制造11PE,中矿资源6PE,融捷股份20PE,西藏矿业13PE(不是PPT锂矿了),天华超净9PE,川能动力35PE,永兴材料14PE,雅化集团11PE,盛新锂能13PE。个别可能有点误差,四川和江西的矿,成本可能会高点。但大体上,是这个区间吧。

我们不在这里讨论哪个好哪个不好,因为PE也不是唯一影响价值和股价的因素,还有扩产预期、储量等等因素。

当中长期看(25年),因为量的提升,锂矿锂盐价格回落到行业内外合理介个共识的下限时,在现有估值下,锂矿们的PE都在20以下,个别在10左右,这是有一定的安全垫的。

7 停止内卷走向全球

大力开采国内低品位锂资源,打压国内锂矿锂盐价格和相关公司利润,压制锂矿公司市值,建立锂矿集采制度讨价还价,这些都是错的。

解决价格问题,和长期的供需匹配问题,就需要积极的甚至激进的锂矿产能扩张。要扩张,就需要资金。刚赚了一个季度的钱,还没喘口气,如果锂矿价格掉头回到微利,锂矿公司和股东就没有资金也没有意愿扩产,股民不会给锂矿公司高估值,锂矿公司就算定增发债也融不到资金,锂矿更短缺,价格更下不来,中长期需求更得不到满足。

一个矿从勘探、审批到设计、建设、达产,动辄三五年,一条几万吨的锂盐产线建设也需要一年,这都是10亿几十亿的钱,刚缓口气的锂盐锂矿手上的现金是远远不够的。

矿产投资向来都是资金需求大、周期长、风险高的投资。必须匹配非常可观的利润潜能,才有人愿意开矿扩产。

不要怕利润大部分都被高价的锂矿分走了,锂矿的绝大部分利润,又被国外的公司或当地zf用高额资源税分走了。

谁拥有和控制锂矿,大部分收益必然就是谁的。企业拥有锂矿,大部分利润是企业的;地方拥有锂矿所有权,大部分利润就会分给地方。

你要搞新能源,你要搞环保,你要搞节能减排,这些很高大上。但是你最上游还需要锂矿,挖矿采矿选矿终究是要不同程度破坏环境的,你不给这些公司、地方、当地居民足够的回报,比如环境修复资金和相当的物质回报,凭什么当地不可再生的资源被挖走,凭什么当地环境要能被永久性破坏呢?

用全球视野,国内锂电池产业链上下游,以锂矿公司为核心,最近十年让锂矿获得市场化的利润和适度高估的估值,同心协力,在全球范围内勘探、合作、控制更多的锂矿盐湖资源,才是正道。

8 锂矿之战,新能源的诺曼底

新能源是改变全球地缘格局和能源形势的百年未见大趋势,锂作为其中的核心战略资源,注定不是普通的周期金属。

我们的锂资源储备本就不多,把好采的品味好的都开采殆尽,一旦将来国际形势风云巨变,我们的锂矿形势不是更被动?我们的能源安全能否得到保障?还不是像现在的铁矿石石油天然气一样被人卡着能源安全的脖子?

给一定的利润空间和估值优势,让他们有资金、有信心、有团队,敢于走出去,有耐心做勘探,有实力做收购合作!

我们可以出于技术研究、舆论攻防的目的,少量或适当开采锂矿,但绝不能大量开采。这部分不多的锂矿储量是我们未来新能源安全保障的压舱石!

澳洲在不断提升锂矿价格,南美锂三角也曾准备建立“锂佩客”,美国已开始用国防生产法案推进锂矿公司扩产,全球对于锂矿的认识已开始觉醒,对锂矿的价值也开始重估,锂矿控制权争夺战在所难免。

锂矿这一战打不好,将来我们锂电池和电动车辛辛苦苦赚来的利润将大部分被控制全球锂资源的势力吸走,极端情况下,我们的锂电池、电动车、新能源好不容易积攒下来的一些相对优势也会被扼杀,也谈不上走向全球。

锂矿这一战打好,我们的锂电池产业链就有了坚固基石,电动车就有了全球扩张的大后方,以电动车和储能、风光能源为基础的新能源,就可能领先于全球,国家实力也能再上台阶。

中国能否成为工业强国,能否成为制造业强国,可以说电动车和新能源这一场大战役,将很大程度上决定结果。而锂矿这一仗,将对电动车和新能源必然产生深远的影响。

锂矿,终将背负散户格局与机构预期的鲜明对比,终将背负眼前三分地与鸿鹄之志的分道扬镳,终将背负能源安全和谁执新能源牛耳的关键之战。

锂矿之战,新能源的诺曼底,不容有失。

-

扫描分享微信好友

-

扫描分享微信朋友圈

-

-

-

今日热点

- 硬核实力适配东北工况,庆铃新T28创业家长春上市圆满收官

- 同心·同行·同未来 | 犀重汽车供应商大会圆满落幕

- 红旗品牌携三大子品牌重磅新品亮相2026北京车展

- 油电双驱!北京重卡多款全新产品亮相2026合作伙伴大会

- 长城欧拉5将于12月16日上市,发布会五大看点提前揭秘!

- 与「有为青年」共赴下一站!全新领克07 EM-P上市限时价13.98万起

- 庆铃40年大事记:改革先行者的破冰答卷(1985-1993)

- 经典魅力再度绽放!2025款欧拉好猫预售启程,8.98万元起!

- 庆铃T28创业家潍坊上市 10万级创富皮卡再树标杆

- 智能电动汽车下半场 吉利用“全域AI”重塑安全边界

- 广汽传祺携手Momenta,智驾大模型全场景落地

- 解密吉利黑科技,如何用AI赋能动力,重新定义混动节能?

- #VAN境适用# 第二季!御风归野,西安房车之旅

- 开启中国商用车新时代,长安凯程品牌即将焕新启航

- 让新三有人群也能任性撒“野” 全尺寸火星9越野版渲染图曝光

- 凯翼价格战杀红眼 昆仑iHD把中型插混SUV杀到9.99万

- 哪吒S猎装正式上市!全球唯一增程猎装轿车起售价15.99万

- 先享预订权益至高超28,000元 领克Z10预订开启

- 6月首周最大惊喜!29.99万火麒麟感恩回归!

- 破局者?联合重卡官宣即将发布一款颠覆行业的产品!

- 2.5T柴油混动,动力或将达600+ N·m火星皮卡越野越心动

- 再战中大型,飞凡第三台车命名RC7