昔日“锂王”天齐锂业:一个冒险家的18年

浏览量:1168

浏览量:1168 作者:

作者: 来源:狸猫实验室

来源:狸猫实验室 时间:2022-04-24

时间:2022-04-24

我国锂电的上游格局中,“锂业双雄”的说法由来已久。

锂业双雄,指的是赣锋锂业与天齐锂业这两家龙头企业。前者掌握的锂矿资源储量世界第一,后者则拥有着世界上最大、品质最好的锂矿资源。

在此前的文章中,锂猫君曾经介绍过赣锋锂业的故事:在董事长李良彬的引领下,赣锋锂业2010年在A股上市之后,又于2018年在港股上市。

如今,天齐锂业也将成为第二家两地上市的锂业公司,今年1月,天齐锂业向港交所提交上市申请。

招股书显示,目前天齐锂业权益储量为1607万吨LCE(碳酸锂当量),就2020年产量而言,天齐锂业是全球最大的锂矿生产商,并按2020年锂产生的收入计排名第三;按2020年产量计,天齐锂业亦为世界第四大以及亚洲第二大锂化合物生产商。

然而,比起赣锋锂业,天齐锂业的发展路径可能显得更为激进,不仅将天齐锂业送上了山顶,也将其推入了泥潭。

下海创业

天齐锂业的起点,也是一个国企员工下海经商的故事。

天齐锂业创始人蒋卫平是恢复高考后的第一批考生。1977年,他考入四川农业机械学院农机专业,毕业后分配到成都机械厂,成为技术员。后来,蒋卫平离开了机械厂,在中国农业机械西南公司担任了10年的销售工程师。

尽管有着稳定的工作,但蒋卫平仍然觉得当下的生活与自己的初衷不一样:

“单位里总是少了一点什么,使不上劲,还是想自己出来做一些事情,也没有太多的想法和顾虑。只是想低头做事,赚钱养家。”

1997年,蒋卫平辞职创立天齐锂业实业,做起了矿物进出口的生意,锂矿便是其中之一,这也为蒋卫平之后与锂的缘分埋下了铺垫。

在蒋卫平经营矿物生意之后,一家县属国营锂厂成为了他的客户。这家名为射洪锂业的公司成立于1992,以锂辉石提取工业级碳酸锂等锂盐产品为主要业务。

锂盐的技术主要分为矿石提取和盐湖提取,在1997年盐湖提锂技术取得重大突破之前,矿石提锂是世界范围内普遍使用的方法,其主要原料为锂辉石。

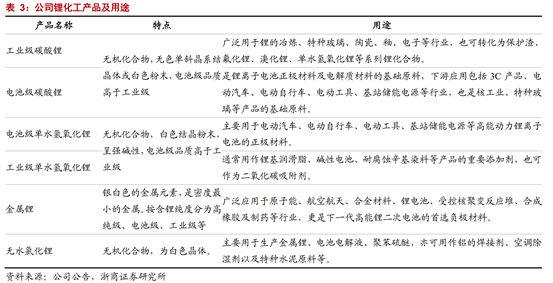

锂辉石经过破碎、浓缩等一系列工艺后得到锂精矿,锂精矿再经过处理,最终得到碳酸锂、氢氧化锂等锂盐产品,广泛应用于航空航天、锂电池材料、玻璃陶瓷、润滑脂、冶金化工、医药等领域。

射洪锂业成立之初,生产所需锂辉石主要来自于四川金川,但品位(矿石中所需锂盐含量)在1.3%左右,规模也较小,而在锂矿资源最丰富的澳大利亚等地,锂辉石品位在2%以上。

因此,自1998年起,射洪锂业开始通过蒋卫平的天齐实业代理进口澳大利亚泰利森公司的锂辉石;自1999年起,射洪锂业所有锂辉石采购均通过天齐实业代理,向泰利森公司采购。而这个国企客户,后来就成为了天齐锂业的前身。

当时,国内锂盐主要的应用领域在陶瓷和玻璃的生产,市场需求稳定,但规模不大。。同时,伴随着产品质量不达标,管理体制不健全等多种原因,射洪锂业自投产起就遭遇了连年亏损。

2004年,射洪锂业累计亏损达6232万元,资不抵债。此前由于射洪锂业出口业务量小,且缺乏熟悉外贸业务的员工,直至2003年才开始自营办理部分出口业务,而2003年之前的出口业务全部由蒋卫平的天齐实业代理,蒋卫平也对于射洪锂业的业务较为了解。

因此,当地政府找到仍是供应商的蒋卫平,希望他能收购这家企业。

在经营矿物贸易的这些年里,蒋卫平也积累了对锂的了解。虽然当时锂还没在新能源领域广泛应用,但可重复充电的3C类锂电池已在日本诞生,蒋卫平隐隐感觉到,这将是一个前景广阔的市场。

经历了几轮竞争性谈判之后,蒋卫平控股的天齐实业集团整体收购了射洪锂盐厂,继承了原射洪锂业包括工业级碳酸锂、电池级碳酸锂和无水氯化锂等锂系列产品相关的经营性资产和负债,在此基础上建立天齐锂业。

接手锂盐厂后,蒋卫平开始投入资金,对工厂进行自动化改造,开发新产品,引入现代企业管理制度,同时积极拓展市场份额,天齐锂业射洪基地于2005年实现连续稳定生产,并于2006年开始盈利。

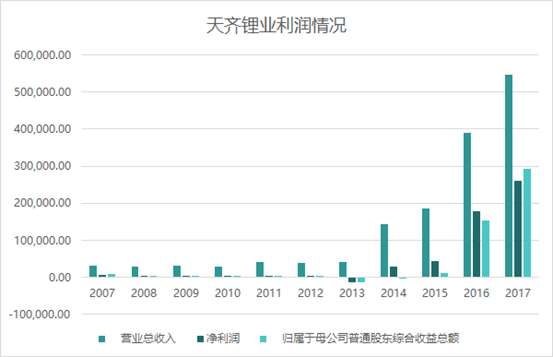

在消费类电子产品销量增长的带动下,我国锂电池产量从2002年的2.7亿增长到2007年的13.5亿,天齐锂业因此受益。2007年,天齐锂业营收3.6亿,净利润6342万元,电池级碳酸锂销量2466吨,市场份额达40%。

2010年,天齐锂业登陆深交所中小板。

从2004到2010年,射洪锂业从一家资不抵债的锂厂摇身一变成为了上市公司。

不过在上市公司的队伍中,天齐锂业的6000万净利润只能算平平无奇。这家企业的真正扬名,实则是在后来的一次壮举之后。

吞象成功

在上市之时,天齐锂业的招股说明书中,公司的主营业务是“碳酸锂等锂化工产品生产、加工和销售”,并无自营矿源,属于锂矿行业的中游。

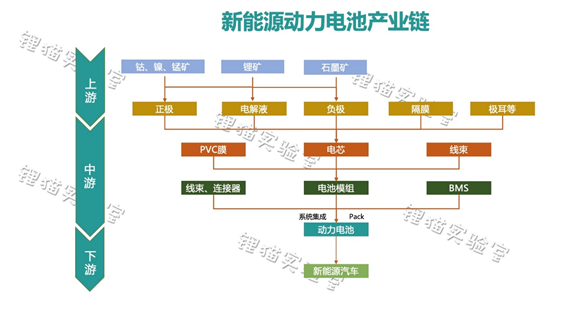

此前赣锋锂业的故事中,锂猫君也曾提到,由于矿源品位等问题,我国锂矿资源对外依存度仍然极高,这也促使了中下游锂产品加工企业甚至下游整车企业逐步向上游布局。

在招股说明书的重大事项提示中,天齐锂业也诚实地表示,公司加工锂产品所需锂辉石矿全部来自于外购,且全部来自于泰利森(Talison)一家公司。

泰利森是一家位于澳大利亚西部珀斯的锂矿开采企业, 其拥有的澳大利亚格林布什(Greenbushes)矿山是目前全球开采规模最大、品质最稳定的锂辉石矿山,具备134 万吨锂精矿产能,产能超澳洲其余六座矿山总和,成本处于最低位,品位高达2.1%。2008年全球锂精矿产量的 37 万吨中,出自泰利森的锂辉石就超过了60%。

在天齐锂业的原材料结构中,锂辉石占成本的比例最高,2007 年~2009 年,天齐锂业锂辉石采购金额分别为 1.38亿元、1.18亿元、1.07亿元,占原材料采购金额的比例分别为 58.85%、58.81%、61.19%。

但从射洪时期到天齐锂业时期,公司的供应商始终都是泰利森。

这就意味着天齐锂业在原材料供应上处于了一个被动的地位,一旦泰利森改变经营策略,或是遇到突发事件,公司就会面临供应不足的风险。

虽然天齐锂业当初在招股书中表示已与泰利森签定了锂辉石长期采购协议,能够保证锂辉石的稳定供应,但该来的还是来了。

彼时,国际锂矿资源的格局尚有“三湖一矿”之说,这四处资源背后是洛克伍德(2014年被美国雅宝收购)、泰利森等四家公司,垄断了全球80%的锂供应量。

2012年,洛克伍德突然宣布,将以每股6.50加元的价格收购泰利森100%的普通股股权,收购成本总计7.24亿加元,约合人民币45.54亿元。

对于刚刚上市两年的天齐锂业来说,手中的资本并不多,而对于上游资源的问题,原本的计划是逐渐获得泰利森的股权。洛克伍德的突然出手打乱了这一切的节奏。

更重要的是,未被收购的泰利森只是一家上游的锂矿企业,与天齐锂业并不存在竞争关系,但洛克伍德则不然,后者是全球的锂盐加工巨头。一旦泰利森被洛克伍德收入囊中,昔日赣锋锂业为获得原材料而不得不与SQM签订竞业限制协议的历史可能也会在天齐锂业身上重演。

因此,蒋卫平坐不住了:

“按照我的性格,我会慢慢来,但突发事件逼得我只能背水一战。”

言下之意,天齐锂业要抢在洛克伍德前面,收购泰利森。

可是,2012年时,天齐锂业的资产总额不到16亿,营收不到4亿,股票市值也仅有35亿元,而洛克伍德作为矿业巨头,当时的资产已接近400亿,年收入在150亿左右,连此次的标的泰利森,总资产也有9.3亿。

对比之下,当时天齐锂业在行业眼中不亚于想吃天鹅肉的癞蛤蟆。

但正是这个最弱的一方,却成功地完成了这个几乎是不可能的任务,贡献了一场教科书级别的精彩收购案例。

怎么做到的?

首先,由天齐锂业的母公司在澳大利亚成立子公司文菲尔德,通过文菲尔德获得泰利森19.99%股份,成功拦截了洛克伍德的收购计划。

随后,文菲尔德向泰利森提出收购要约,以每股高1加元(折合总价47.56亿人民币)的报价收购剩余的80.01%股份。

此时,由于文菲尔德已获得了20%的股份,洛克伍德预计收购将无法达成,因此不再提出新报价。最终泰利森接受了文菲尔德的报价,在2012年12月签署了收购协议。

拿下收购协议之后的下一个问题是,购买剩下股份的47亿从哪来?天齐锂业的答案是:引入中投集团和工商银行等投资者,随后由上市公司通过非公开发行股票方式募资,缓解收购带来的负债风险和融资成本。

收购完成之后,文菲尔德持有泰利森100%股权,天齐锂业使出了最后一招:向原来的对手洛克伍德出让文菲尔德49%股权,中投集团完全退出,天齐锂业和洛克伍德分别持有泰利森51%和49%股权,双方共享泰利森的锂矿资源。

经过一番缜密的操作,天齐锂业不仅成功吞下了泰利森这头“大象”,还与洛克伍德从对手转变成了盟友。受让股权时,洛克伍德与天齐锂业达成了一份为期三年的期权协议,同意天齐锂业在未来以14倍于过去连续12个月EBITDA(息税折旧摊销前利润)的价格投资洛克伍德德国公司20%-30%权益。

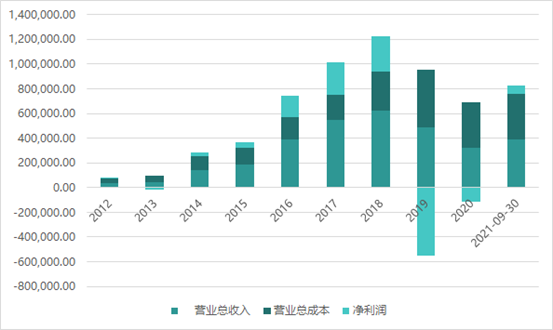

2014年,泰利森并表,天齐锂业总营收飙升至14亿,利润达2.9亿元,曾经名不见经传的锂加工企业走上了锂矿巨头的道路。

再度出击失利

所谓“富贵险中求”,很多人看到了富贵,却常常忽略了那个“险”字。

在收购泰利森之后的一段时间里,天齐锂业高歌猛进,先后收购了国内盐湖锂资源储量和禀赋最好的西藏日喀则扎布耶锂业20%股权;拥有中国首个全自动化碳酸锂生产线的银河锂业国际公司100%股权。

完成了一系列大动作之后,天齐锂业一跃成为了全球锂业巨头。机构Roskill的报告显示,按2017年的产量计,天齐锂业已是世界第三大以及亚洲和中国最大的锂化合物生产商。

也许是通过并购尝到了甜头,2018年,天齐锂业再一次发起了“蛇吞象”式的冲锋,这一次的目标,是全球盐湖提锂巨头智利化工矿业SQM。

锂猫君在前文提到,SQM不仅是率先突破大规模盐湖提锂技术的企业,也拥有全球锂浓度最高、储量最大、开采条件最成熟的智利阿卡塔玛盐湖,是彼时世界锂矿四巨头之一。根据SQM年报,2017年公司实现营收21.57亿美元,净利润超过4亿美元,其中锂产品 4.97 万吨 LCE,占有色金属协会统计的全球2017 年碳酸锂产量 23.54 万的 21.1%。

更重要的是,盐湖提锂开采成本低,2017年阿卡塔玛盐湖平均锂盐销售成本仅为 3761美元/吨,对比之下,赣锋锂业旗下的矿山MT Marion,2017年成本达到了9000 美元/吨。

全球各主要锂化工产品生产企业碳酸锂成本曲线(单位:美元吨/LCE)

不论是从战略资源上,还是从成本上看,倘若天齐锂业能复制收购泰利森的路径,成功将SQM吞下,在全球锂矿企业中的排名将更上一层楼。

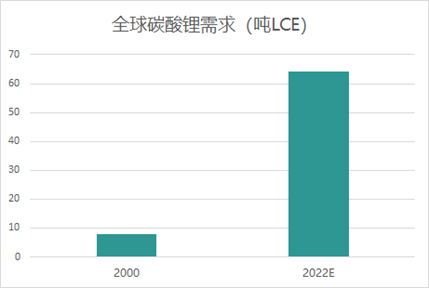

然而,锂资源存在着周期性。2015年,因着第一批国家新能源补贴政策,锂矿价格随着新能源汽车需求的快速增长迎来了井喷,也带动了一大批新锂矿的开发扩张。

到了2018年,随着上游锂矿产能陆续兑现,新能源补贴退坡,锂电行业产能开始出现过剩,锂价进入下行区间。

在经营杠杆的作用下,原材料的跌价对于企业盈利将造成较大压力,毛利率压缩3~5个百分点,销售规模要增长30%~40%左右才能弥补回来,而价格下跌30%,销售量要增长50%左右才能补回。

这一点在天齐锂业和SQM的财务数据中亦可窥得。2018年全年,天齐锂业录得净利润22亿元,同比仅增长2.56%,扣非净利润18.8亿元,同比下降12.23%。营业收入虽有增长,但同上年15.6亿元的增加值相比,降幅已经高达50%以上。

另一边的SQM2017年的前三个季度的归母净利润增速为60.69%,但到了2018年上半年,该数据却骤降至21.19%,当年前三季度更是猛降至4.4%。

不过,也许是因为天齐锂业似乎仍保持了乐观的态度,在收购草案中认定了SQM及其盐湖资源所代表的价值;又也许是因为彼时SQM的第一大股东PCS面临反垄断急于剥离SQM资产的机会实在难得,2018年5月,天齐锂业以40.66亿美元(约258.93亿元)的高价,以65美元/股的溢价收购了23.77%的股权,成为SQM第二大股东。

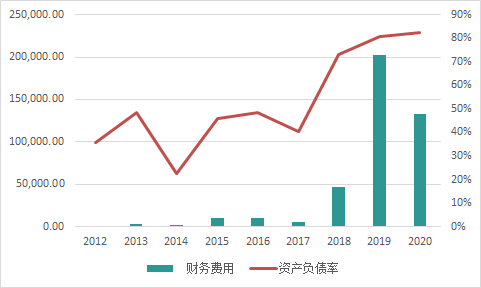

即使当时的天齐锂业已经成为了一家大型锂业公司,其净资产也不过119亿元,为了筹集资金,天齐锂业同时采用了并购银团贷款、境外筹集资金和自筹资金三种方式,负债率也飙升到了75%。

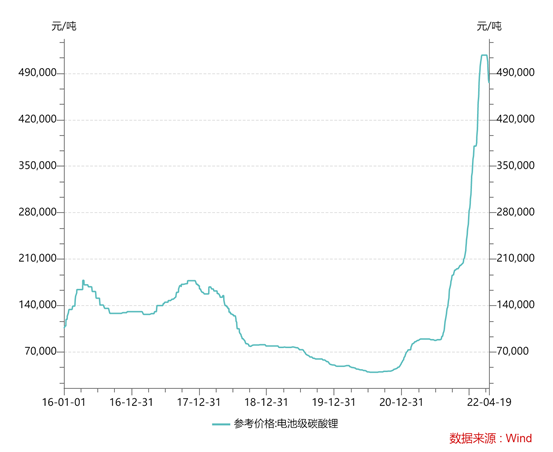

但不幸的是,斥巨资购入SQM股权的天齐锂业,在当时的锂周期中“抄在了山顶”。收购完成之后,锂价开始不断下跌,到2019年底,SQM股价已经下跌至26.69美元/股。

2019年,天齐锂业对该笔长期股权投资计提减值52.79亿元,直接导致公司当年出现上市以来最大亏损——54.82亿元,资产负债率上升至80.9%。

负债高企的天齐锂业,接下来面对的是高额的利息费用,仅2019年就高达16.5亿元,2020年又因疫情爆发,生产和销售停滞,前三个月营收仅有24亿元。

为了缓解债务压力,天齐锂业不得不缩减开支,暂停公司部分在建项目。

此前,天齐锂业曾在西澳大利亚共投资7.26亿澳元,建设两个年产2.4万吨电池级单水氢氧化锂项目(下称“西澳项目”),本应在2018和2019年底完工。但到了2020年5月,天齐锂业公告称,西澳项目因各种原因处于暂缓调试状态。

同年11月,天齐锂业发出公告,已无力支付因并购产生的贷款利息4.71亿元,同时并购贷款中有18.84亿美元将于11月底到期,只能申请展期。

曾经以“蛇吞象”式收购技惊四座的天齐锂业,终于也要扛不住了吗?

成为大象

展期公告既出,关于“天齐锂业是否会倒下”的讨论甚嚣尘上。

但蒋卫平却并不后悔这样的冒险。在他看来,这两次收购都是失去之后不会再有的机会:

“不冒险,会失去发展的可能;冒险,还能放手一搏。”

放手一搏后的天齐锂业,为了解决债务危机想过很多办法,尝试过港股上市计划、找国内金融机构贷款,但都没有成功,为了缓解压力,蒋卫平等人以多次通过减持股权后补充现金流的方式为公司输血。

最终,在雪中为天齐锂业送来热炭的,是一家澳大利亚的矿业公司IGO。

2020年12月,天齐锂业发布公告称其澳洲全资子公司TLEA拟以增资扩股的方式引入战略投资者澳大利亚上市公司IGO,后者全资子公司IGO锂业将出资14亿美元认缴TLEA新增注册资本3.04亿美元,溢价部分10.96亿美元计入资本公积。增资完成后,IGO全资子公司将持有TLEA 49%股权,天齐锂业持有51%股权。

天齐锂业表示,本次增资所获资金中,不低于12亿美元将用于偿还银团并购贷款本金及相关利息,以减少其财务费用,缓解流动性压力。剩余资金将预留在TLEA,作为西澳项目的运营和调试补充资金。

通过引入战略投资者IGO,天齐锂业获得了喘息的机会,2021年三季报显示资产负债率已降至60.59%。

而随着国家再次出台政策明确新能源汽车的发展规划,2021年,我国新能源汽车产业迎来了爆发期,全年销量大增165%,上游锂矿也熬过了三年的低迷,库存出清,进入了价格上升期。

在原材料价格大涨的带动下,天齐锂业的业绩也出现了回暖迹象。光大证券研报显示,2021年赣锋锂业电池级碳酸锂和氢氧化锂均价分别为11.7万元/吨和11.07万元/吨,同比提升163%和113%。

第三季度,天齐锂业营收利润双增长,营收同比增长59.58%,利润总额同比由亏损4.64亿元转为盈利11.45亿元,实现扭亏为盈。

不过,对于天齐锂业而言,或许还未到松口气的时候。

今年的4月13日,大涨了一年多的电池级碳酸锂失守50万元/吨关口。华安证券表示,目前随着碳酸锂产量的逐渐释放,市场供需关系得到缓解。下游企业对高价碳酸锂接受程度较为一般,市场博弈状态仍将延续。受供需格局及情绪面影响,预计短期碳酸锂价格将止涨维稳。

于此同时,包括天齐锂业、赣锋锂业在内的上游企业,仍有位于澳大利亚、阿根廷、墨西哥等多地的锂矿项目处于在建状态,一旦产能释放,市场供需结构还将发生变化。

一方面,锂价是否已经到达拐点尚不能明确,另一方面,天齐锂业的负债率虽已开始回落,但仍然高于50%,后续偿还债务本金仍然是不得不过的一道坎。

随着今年1月天齐锂业再次谋求在港上市,如若顺利,天齐锂业或将迎来新生。

如今的天齐锂业,是一家拥有四百多亿资产,1600万吨LCE储量的锂业巨头,早已不见当初资不抵债的锂厂影子。

昔日蛇吞象,今朝已成象。

这头大象能否彻底从泥潭中脱身,翩然起舞,或许只有时间能回答。

尾声

纵览天齐锂业的发展路径可以发现,在企业扩张的路口,它与赣锋锂业选择了截然不同的方向。

它们一个放眼世界,一个起步国内;一个寻求控股,一个则多用参股。

在天齐锂业的模式下,虽然重金押注矿产导致财务压力较大,但纳入麾下的都为优质资产,毛利率较高;而赣锋锂业虽然毛利稍逊,优势更多体现在中下游的产业链多点贯通布局。

不论最终结果如何,在这些动作的背后,都是我国锂电行业为谋求不断发展所作出的尝试。

如今,以天齐锂业、赣锋锂业为代表的锂电企业已经走出了国门,在全球市场上参与竞争。

面对这场关乎未来的能源争夺战,“锂业双雄”已经摆出了最积极的姿态。

————————————————————————————————

参考资料:

《债务压顶!5年2次跨境大并购,搬来外援渡劫…天齐锂业,真的安全了吗?》新财富杂志

《14年前,他花千万元收购的小厂如今市值500亿,更改写了世界锂业格局,这一切如何做到?》新财富杂志

《身家660亿元,他如何将一家濒临破产的小厂做到行业全球领先?》36氪

《天齐锂业:从小舢舨到行业旗舰——专访天齐锂业股份有限公司董事长蒋卫平》中国有色金属

《天齐锂业董事长蒋卫平首谈债务危机: “没有十拿九稳的生意,时间会证明值得”》川观新闻

《43亿美元并购豪赌浮亏八成,天齐锂业资金链紧绷路在何方》第一财经

《全球锂业先锋崛起背后的“密码”》中经社

《天齐锂业VS赣锋锂业:亏钱的老大 赚钱的老二?》节点财经

《天齐锂业,一个充满神奇操作公司》饶教授说资本

《天齐锂业,折在风口里》巨潮商业评论

本文作者:周晓雯,编辑:陈晨,来源:锂猫实验室,原文标题:《昔日“锂王”天齐锂业:一个冒险家的18年》

-

扫描分享微信好友

-

扫描分享微信朋友圈

-

-

-

今日热点

- 硬核实力适配东北工况,庆铃新T28创业家长春上市圆满收官

- 同心·同行·同未来 | 犀重汽车供应商大会圆满落幕

- 红旗品牌携三大子品牌重磅新品亮相2026北京车展

- 油电双驱!北京重卡多款全新产品亮相2026合作伙伴大会

- 长城欧拉5将于12月16日上市,发布会五大看点提前揭秘!

- 与「有为青年」共赴下一站!全新领克07 EM-P上市限时价13.98万起

- 庆铃40年大事记:改革先行者的破冰答卷(1985-1993)

- 经典魅力再度绽放!2025款欧拉好猫预售启程,8.98万元起!

- 庆铃T28创业家潍坊上市 10万级创富皮卡再树标杆

- 智能电动汽车下半场 吉利用“全域AI”重塑安全边界

- 广汽传祺携手Momenta,智驾大模型全场景落地

- 解密吉利黑科技,如何用AI赋能动力,重新定义混动节能?

- #VAN境适用# 第二季!御风归野,西安房车之旅

- 开启中国商用车新时代,长安凯程品牌即将焕新启航

- 让新三有人群也能任性撒“野” 全尺寸火星9越野版渲染图曝光

- 凯翼价格战杀红眼 昆仑iHD把中型插混SUV杀到9.99万

- 哪吒S猎装正式上市!全球唯一增程猎装轿车起售价15.99万

- 先享预订权益至高超28,000元 领克Z10预订开启

- 6月首周最大惊喜!29.99万火麒麟感恩回归!

- 破局者?联合重卡官宣即将发布一款颠覆行业的产品!

- 2.5T柴油混动,动力或将达600+ N·m火星皮卡越野越心动

- 再战中大型,飞凡第三台车命名RC7