进入2022年,重卡市场至今一直“跌跌不休”。每年传统销售旺季的“金三银四”,在今年的重卡市场中丝毫没有得到体现,反而是销量同比均遭“腰斩”。

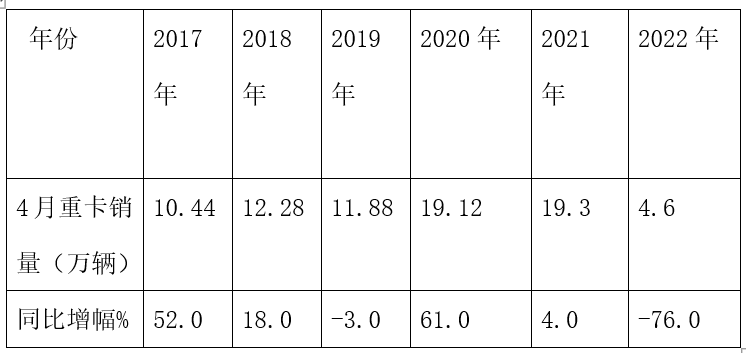

公开数据显示,今年3月及4月重卡销量分别为7.7万辆和4.6万辆,同比分别大降67%和76%。特别是今年4月的销量环比3月下降了4成,同比下降76%,不但是近年同期销量的最低值,也是2022年1-4月份以来销量最低的月份。可见,今年4月的重卡市场已跌至“冰点”。2022年1-4月,重卡累计销售27.8万辆,比去年同期的72.5万辆销量减少44.7万辆,同比下降62%,销量及同比均创近年同期新低。那么今年前4月重卡市场有哪些主要特点?表:近6年4月重卡销量及同比(来源:根据中汽协及公开数据).

从上表可以看出,在近6年4月的重卡销量中,2022年4月销量为4.6万辆,是近7年销量唯一低于5万辆级别的月份,创历史同期新低!2022年4月重卡销量同比降幅达76%,也是近6年同期降幅最大的月份。也就是说,无论是销量还是销量同比增幅,2022年4月均创近年同期新低。表:2022年各月重卡销量及同比(来源:根据根据中汽协及公开数据)

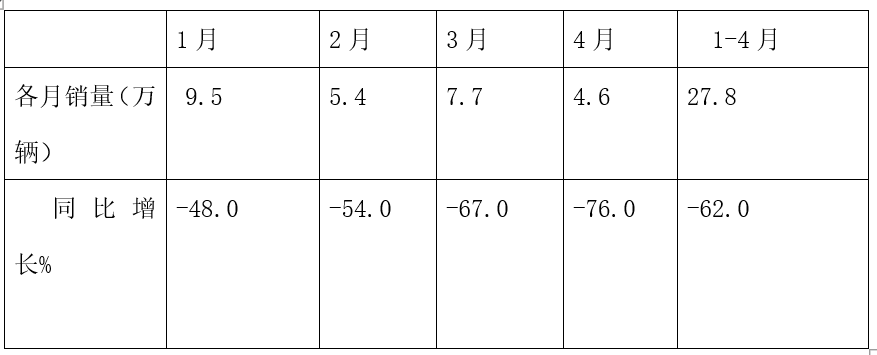

上表可见,今年4月重卡销量4.6万辆,比今年春节期间的2月5.4万辆的销量还要少0.8万辆,居于今年前4个月销量中最低的月份;销量同比下降76%,也是今年前4月各月同比降幅最大的月份。也就是说,今年4月重卡的销量及同比均创今年以来各月新低。主要原因如下: 一是疫情肆虐,不少车企都停工停产, 正常经营受到严重影响。今年开年以来,部分地区疫情不断抬头,出现反弹现象。特别是进入3月后,吉林、上海等省市疫情严重,影响所在地的汽车企业停产停工,4月新车交付量必然减少。二是因疫情防控需要,社会输出的货源明显减少,对承担中长途运输的重卡需求当然随之减少。三是为防控疫情,很多高速公路等交通要道均设有卡点,层层检测核酸,导致物流运输停滞,运输效率大打折扣。这必然会影响部分终端客户采购新车的积极性。四是受经济大环境影响,终端需求缩减严重,终端客户换车和购买新车的意愿明显降低。五是去年同期重卡销量基数太高,导致今年4月同比大降是不可避免的现象。此外,国五库存的二手车低价贱卖,冲击了价格较高的国六重卡新车市场。表:近6年1-4月重卡累计销量及同比(来源:根据中汽协数据)

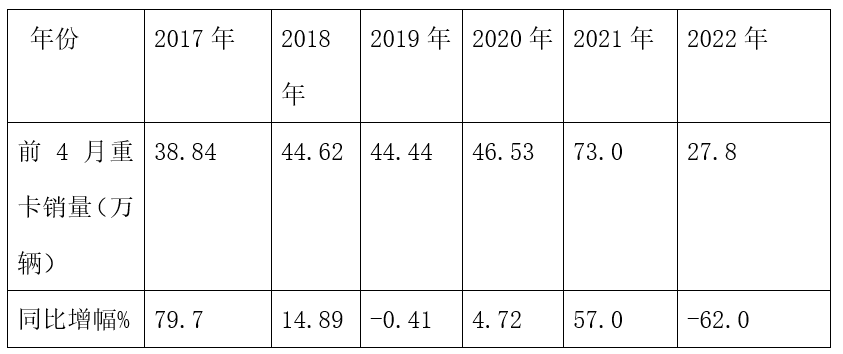

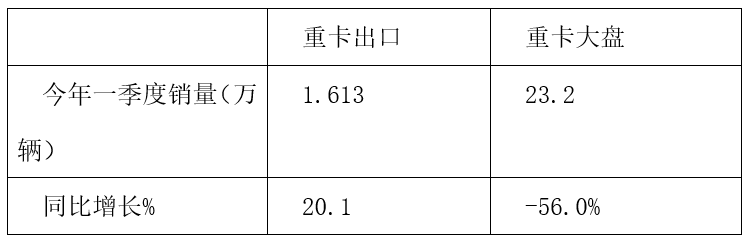

从上表可以看出,在近6年前4月的重卡累计销量中,2022年同期是27.8万辆,是近6年销量唯一低于30万辆级别的年份,创历史同期新低!2022年前4月的销量同比降幅达到62%,也是近6年同期降幅最大的。也就是说,无论是销量还是销量同比增幅,2022年前4月均创近年同期新低。尽管今年4月及1-4月重卡市场较差,但在出口及新能源细分市场的表现仍然可圈可点。海关根据显示,今年一季度重卡出口16130辆,同比增长2成,跑赢重卡大盘76.1个百分点。表:2022年一季度重卡出口同比与重卡大盘比较(数据来源:海关及中汽协)

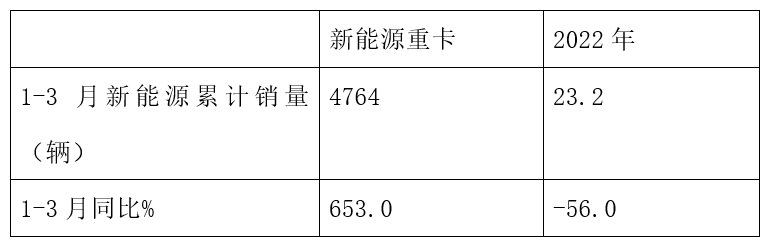

根据终端上牌信息,今年一季度(前4月销量数据未出炉,一季度销量基本说明问题)新能源重卡累计销售4764辆,同比暴涨6.5倍,无论是销量还是同比均创近年同期新高,也远远跑赢重卡大盘。表:2022年一季度新能源重卡销量同比与重卡大盘比较(数据来源:终端上牌)

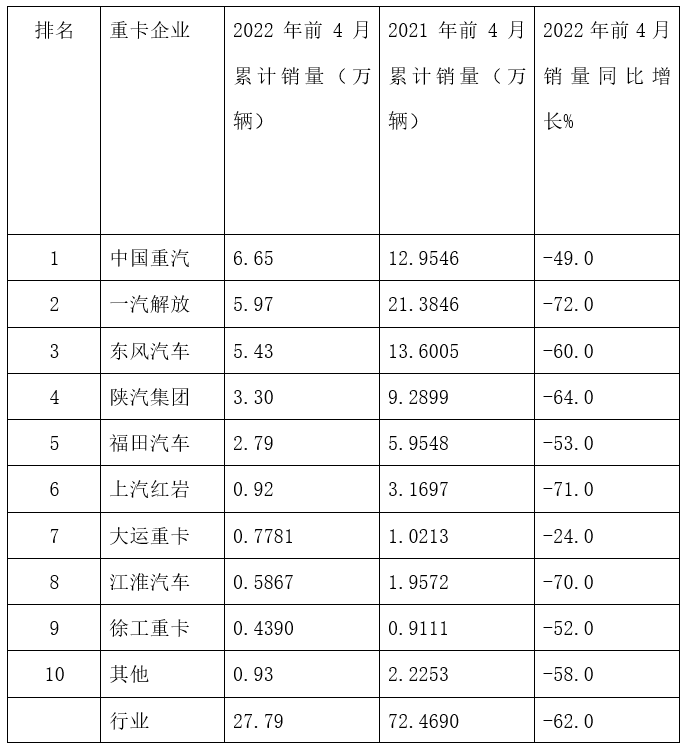

2022年前4月主流重卡企业销量排名:重汽夺冠,解放、东风分列第二、三名总体看,2022年前4月行业累计销售重卡27.79万辆,同比下降62%;重汽夺得冠军,解放及东风分别居第二和第三;主流车企销量同比均为较大幅度下降。表:2022年前4月重卡主流重卡企业销量排行(来源:根据公开数据)

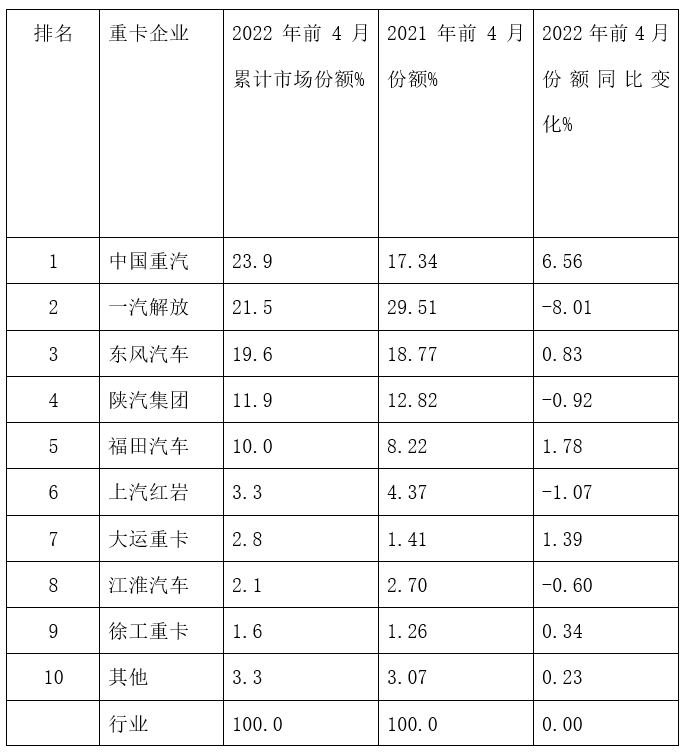

上表可见,2022年前4月重卡主流车企销量及同比呈现以下特点:----中国重汽累计销量6.65万辆,也是唯一销量超过6万辆的企业,位居第一,同比下降49%,跑赢大盘;----一汽解放累计销量5.97万辆,位居行业第二,同比下降72%,跑输大盘;----东风汽车累计销量5.43万辆,居第三,同比下降60%,跑赢大盘;----陕汽集团累计销量3.3万辆,位居行业第四,同比下降64%,跑输大盘;----福田汽车累计销量2.79万辆,位居行业第五,同比下降53%,跑赢大盘;----上汽红岩累计销量0.92万辆,位居行业第六,同比下降71%,跑输大盘;----大运重卡累计销量0.7781万辆,位居行业第七,同比下降24%,是主流车企中同比降幅最小的车企,跑赢大盘;----江淮汽车累计销量0.5867万辆,位居行业第八,同比下降70%,跑输大盘;----徐工重卡累计销量0.4390辆,位居行业第九,同比下降52%,居行业第九,跑赢大盘。在2022年前4月, 重卡主流车企市场份额变化特征是:重汽占有份额为23.9%,位居第一,且同比增加6.56个百分点,是主流车企中同比份额增加最多的车企,表现最突出。表:2022年前4月重卡主流企业市场份额及同比变化情况(来源:根据公开数据)

上表可见,在2022年前4月, 重卡主流车企的市场份额变化特征是:——首先是重汽产品竞争力的提升。针对物流市场各种不同层次的客户需求,重汽精心策划布局,扩大重卡产品线,使得各种产品配置更加丰富,产品力明显增强。比如说在国六重卡市场,重汽近年不仅研发出风阻系数低于0.4的“黄河”高端重卡,还有豪沃TH7、豪沃TX以及升级版的豪沃NX系列和汕德卡C系列、汕德卡G系列, 再加上即将上市的MAX系列产品;从动力种类看,有燃气类、柴油类、新能源类等等。这些产品能覆盖重卡的牵引车、载货车、自卸车、搅拌车及各种专用车等细分市场。 ----解放市场占有份额为21.5%,位居第二,同比份减少8.01个百分点,是市场份额减少最多的车企,主要可能与其属地长春疫情较为严重有关。----东风汽车市场占有份额为19.6%,位居第三,且同比份额增加0.83个百分点,是市场份额增加第四大的车企,表现尚可。----陕汽集团市场占有份额为11.9%,位居第四,且同比份额下降0.92个百分点。----福田汽车市场占有份额为10%,位居第五,且同比份额增加1.78个百分点,表现较好。----上汽红岩市场份额为3.3%,位居第六,且同比份额减少1.07个百分点。----大运重卡市场占有份额为2.8%,位居第七,且同比份额增加1.39个百分点。----江淮重卡市场占有份额为2.1%,位居第八,同比份额减少0.60个百分点。----徐工重卡市场份额为1.6%,且同比增加0.34个百分点。总体看,2022年前4月主流重卡车企市场份额同比5增(重汽、大运重卡、福田汽车、东风汽车和徐工重卡)4减(解放、陕汽、红岩、江淮)。其中,重汽同比份额增加最大,解放同比份额下降最大,头部企业份额“此消彼长”、你争我夺,说明重卡市场竞争激烈。

浏览量:8981

浏览量:8981 作者:

作者: 来源:商用汽车

来源:商用汽车 时间:2022-05-07

时间:2022-05-07