这一轮疫情,对汽车消费的影响有多大?

浏览量:5584

浏览量:5584 作者:

作者: 来源:童济仁汽车评论

来源:童济仁汽车评论 时间:2022-04-07

时间:2022-04-07

2020年的新冠疫情中,小编曾认为“疫情只改变节奏,不改变方向”。时间来到2022年,当新冠疫情再次在我国局部地区扩散时,小编依然坚持这一观点。

2022年3月以来的疫情,对社会经济的影响,目前来看仅次于2020年初的首轮疫情。而放到汽车这个局部领域来看,短期直接影响新车消费,中期影响供应链协同,如果长期持续,用户消费力的根基将遭遇影响。

但是,疫情也并不是掩盖汽车行业在2022年面临内生动力不足的借口。如果隔离管控等强力措施,能快速遏制疫情发展,那么汽车行业会在5月后回到它本该在的轨道上。此时,判断2022年疫情对汽车市场的影响,其实关键并不在疫情本身,而在于自2021年下半年开始的消费动力挖掘上。

2022年3月开始的疫情,相比2020年影响范围更小,主要集中于广东、山东、河北、上海和吉林五个省市。这五个省市在中国汽车产业中都有举足轻重的地位。从2021年的数据来看,这五个省市均是中国主要汽车产地,累计产量占全国40.8%,累计销量也占到全国的近三成。

目前,广东、山东、河北疫情已经得到了有效控制,上海和吉林的疫情仍然处于高位。但是,在三年多疫情防控积累的经验与机制上,只要疫情没有继续大规模扩散到更多区域,疫情对于汽车市场消费和产业供应的短期影响,整体来看将小于2020年。

但是,疫情的表象之下,2022年汽车市场的内生动力,与2020年却有所不同。

2019年起,全球经济开始了新一轮的景气周期,汽车行业以消费者为中心的转型也方兴未艾。所以即便2020年初的疫情对经济造成了大约一个季度的重创,也只是让整个周期向后偏移,整体向好的趋势并没有改变,甚至促进了整个行业更为主动的思考,提速了转型的行动。

于是,2020年下半年开始,众多在产品、技术与体验上有所创新的新车,迅速占领了细分市场的消费心智。特斯拉、理想ONE、宏光MINEV、坦克300……这一系列的现象级“网红车”,都是在疫情之后开始全面进入爆发之势,也带动了相关细分市场的新一轮发展。

但是,2022年疫情区域性爆发之前,无论是宏观经济走向还是局部汽车消费,都在面临内生动力不足的困扰。

宏观来看,2012-2020年,我国社会消费品零售总额年均增长8.4%,但是2020、2021两年的平均增速,只有3.9%,消费增速下降已初露端倪。2021年消费对经济增长的拉动作用,从一季度的9.8个百分点一路下滑,至第四季度仅为3.4个百分点,这个数字可以看作是2020年初疫情影响基本消散后的常态。

而在汽车领域,2020年二季度后出现的销量快速增长,是消费需求积压、产品体验更新、政策刺激共同作用的结果。但进入2021年,中国新车市场就已经进入了平稳阶段,下半年更是连续出现同比下滑。2021年的整体市场格局,与2020年相比只有深化,并没有发生变革。

所以,失去内生的增长动力,是国内汽车市场2021年下半年趋稳下滑的主要因素。而2022年初疫情的短期影响,并不比2020年更大。国内新车市场想要获得如2020年二季度开始的深V型增长,难度极大,疫情之后的销量恢复自然也不会像2020年那样快。

汽车市场的兴荣,最终还是要回到消费力这个核心上,也是疫情反复之下影响汽车销量的根本要素。

关于消费能力,国家统计局发布的《中国统计年鉴2021》中,有一个数据值得我们关注:中国社会目前90%的人月收入在5,000元以下(个税免征额),月收入过万的只有7,110万人,占比约5%。所以,中国固然有庞大的人口基数,但其中真正有消费能力的人,可能不到2亿。

同时,根据国泰君安的研究,疫情对于低收入(年收入5万元以下)和中高收入群体(年收入30-100万元)的支出下滑都很明显。这会导致极低收入群体全面控制支出,而中高收入群体节省更有选择性,前者以年轻人为主,后者则以中老年人为主。

此外,高线级城市的商业活动频繁、营销手段丰富、营销力度强,主要人群长期沉浸在高强度的商业广告宣传与消费主义的刺激中,消费阈值会被明显提高,同质化的营销与产品,难以激发高线级城市消费者的热情。

所以,这就会出现一个矛盾:高线级有消费能力的中老年人缺乏消费欲望,中低线级有消费欲望的年轻人消费能力受损。

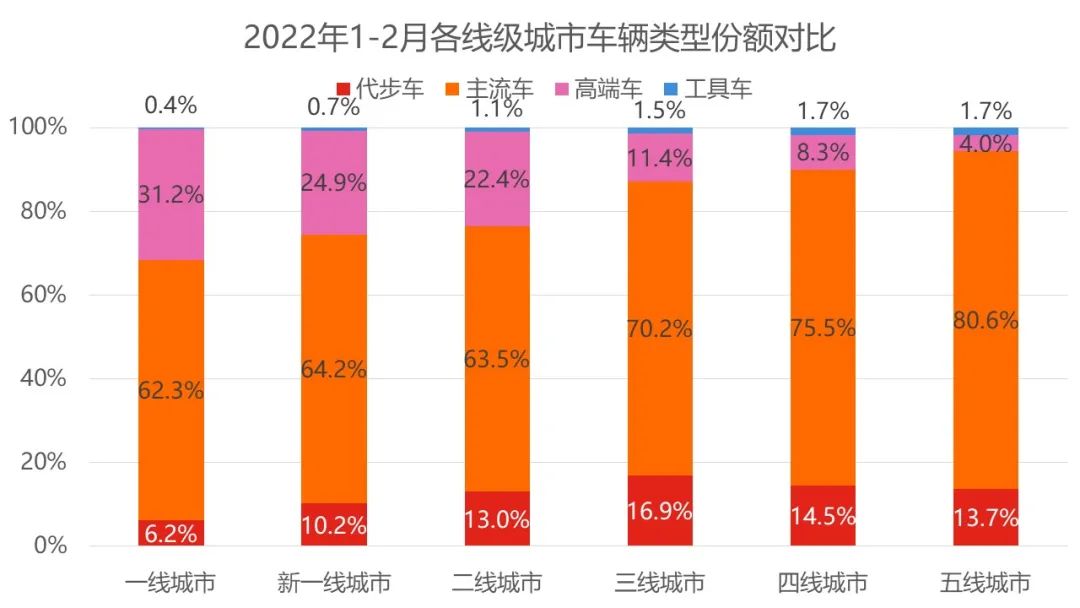

而这反映到汽车销量的结构上,就是一线城市中高端车销量占比达到31.2%,代步车占比则是全国最低的6.2%。相反,代步车占比并非与城市线级呈正相关,而是在消费力、社会经济发展情况、人口结构组成最为均衡的三线城市达到峰值。此时,处在中间市场的主流车,成为了这一消费分级趋势下,压力最大的一环。2022年,高端车和代步车对车市的增长贡献,显著高于主流车。

2022年一季度的疫情影响,至少会持续到5月,但是对于用户消费能力和消费观念的影响,却远比这个时间要更久。而车企的新品规划,也必须要考虑区域经济发展,平衡消费能力与消费欲望两个相互矛盾的要素。不会再有任何一款车型,能够通吃所有区域的消费人群,反过来说,那些过往想要满足所有人群的万金油车型,市场空间也一定处于萎缩中。

2020年,中国车市已经证明了,哪怕停产一个月,损失的产量数字,绝大多数汽车制造商也有足够的产能在短期内补回来。相比之下,2022年的疫情,尽管可能影响了约四成的中国汽车产能,但放到全年来看,生产所受到的影响,会被进一步稀释。

但是反复的疫情对用户消费力的影响,才是最无形,也是最深远的。本就处在买方市场的中国车市,因为2020年的疫情,对新车需求的阈值进一步拔高。而到了2022年,前两年的新品体验提升对车市的刺激效果已接近尾端,车市迫切需要新一轮的体验刺激。此时的疫情,只会加速需求阈值的再提升,更会让保守型市场的萎缩倒计时,来得更快一些。

-

扫描分享微信好友

-

扫描分享微信朋友圈

-

-

-

今日热点

- 硬核实力适配东北工况,庆铃新T28创业家长春上市圆满收官

- 同心·同行·同未来 | 犀重汽车供应商大会圆满落幕

- 红旗品牌携三大子品牌重磅新品亮相2026北京车展

- 油电双驱!北京重卡多款全新产品亮相2026合作伙伴大会

- 长城欧拉5将于12月16日上市,发布会五大看点提前揭秘!

- 与「有为青年」共赴下一站!全新领克07 EM-P上市限时价13.98万起

- 庆铃40年大事记:改革先行者的破冰答卷(1985-1993)

- 经典魅力再度绽放!2025款欧拉好猫预售启程,8.98万元起!

- 庆铃T28创业家潍坊上市 10万级创富皮卡再树标杆

- 智能电动汽车下半场 吉利用“全域AI”重塑安全边界

- 广汽传祺携手Momenta,智驾大模型全场景落地

- 解密吉利黑科技,如何用AI赋能动力,重新定义混动节能?

- #VAN境适用# 第二季!御风归野,西安房车之旅

- 开启中国商用车新时代,长安凯程品牌即将焕新启航

- 让新三有人群也能任性撒“野” 全尺寸火星9越野版渲染图曝光

- 凯翼价格战杀红眼 昆仑iHD把中型插混SUV杀到9.99万

- 哪吒S猎装正式上市!全球唯一增程猎装轿车起售价15.99万

- 先享预订权益至高超28,000元 领克Z10预订开启

- 6月首周最大惊喜!29.99万火麒麟感恩回归!

- 破局者?联合重卡官宣即将发布一款颠覆行业的产品!

- 2.5T柴油混动,动力或将达600+ N·m火星皮卡越野越心动

- 再战中大型,飞凡第三台车命名RC7