混合动力汽车市场专题报告:混动放量,自主崛起的新支点

浏览量:1613

浏览量:1613 作者:董晓彬、戴畅

作者:董晓彬、戴畅 来源:兴业证券

来源:兴业证券 时间:2022-04-27

时间:2022-04-27

一、混动放量:政策供给需求驱动,强势增长可期

1.1、政策端:双积分+新版路线图加速混动推广

降低碳排放是全球政策目标所向,新能源车(混动(PHEV+HEV+MHEV)+纯电(BEV)) 相比燃油车碳排放更低。降低碳排放,尽早实现碳中和是当前各国政策目标所向, 2021 年 9 月国务院发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工 作的意见》,提出加快推进低碳交通运输体系建设,推广节能低碳型交通工具,提 高燃油车船能效标准。混动+纯电车型相比纯燃油车在整个生命周期中碳排放更低, 在乘用车领域混动及纯电车型预计会逐步取代纯燃油车。

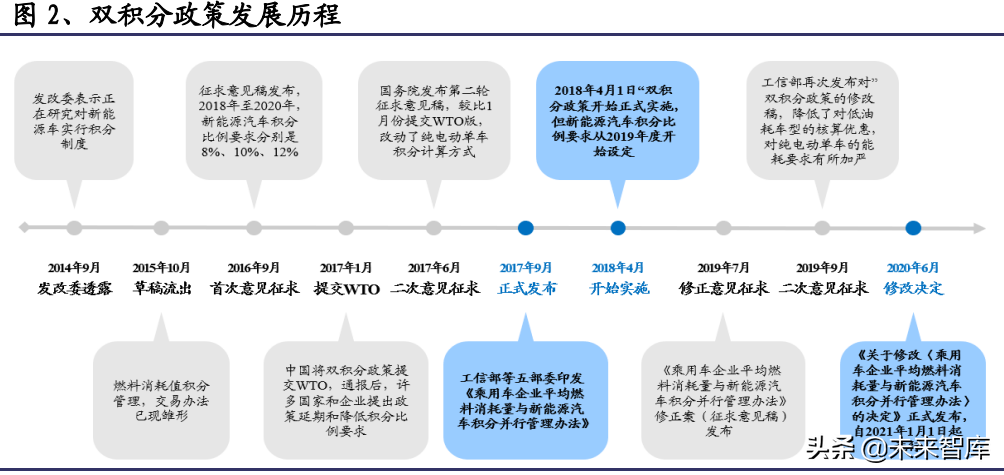

“双积分”政策是推动乘用车节能技术发展的重要动力,不达标车企高油耗车型 生产将受到限制。《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》, 简称“双积分”政策,最早于 2017 年 9 月由国务院发布(于 2018 年 4 月 1 日实 施),2020 年 6 月 22 日第二次修订(于 2021 年 1 月 1 日实施)。“双积分”政策 一方面通过约束 NEV 积分为正且持续提升积分比例,推动 EV+PHEV 新能源车在乘 用车企业产量占比中获得持续提升(虽然政策只约束产量,但若卖不出去还是会 持续亏损),另一方面通过 CAFC 积分约束,推动 ICE+HEV 传统燃油车型节油能力 持续提升。若不能满足“双积分”政策的考核要求,NEV 与 CAFC 负积分无法抵偿 清零,则将会限制尚未达到燃油消耗量目标值的传统燃油车生产,对企业短中期 市场拓展形成压力,企业完成“双积分”任务的考核是长期扩大产销规模的条件。

2017-2020 年国内乘用车整体双积分压力持续增大,2021 年伴随新能源快速放量 行业双积分压力有所缓解。从 2017-2020 年乘用车“双积分”考核情况来说,整 体“双积分”压力呈现持续加大的趋势,CAFC 积分+NEV 积分之和持续降低,从 2017 年的合计 1248 万分降低至 2020 年的-404 万分,2020 年单年度的 NEV 正积 分无法弥补 CAFC 负积分缺口,整体行业双积分考核未达标,也显现出双积分考核 的严峻压力。2021 年伴随新能源乘用车快速放量,行业双积分压力有所缓解。

根据 2.0 技术路线图测算,2025 年混动销量有望达 996 万辆,2021-2025 CAGR 73%。 2020 年 10 月中国汽车工程协会发布《节能与新能源汽车技术路线图 2.0》,新版 路线图提出了到 2025 年的发展目标,新能源汽车(BEV+PHEV)占比达到 20%(其 中新能源乘用车中 BEV 占比达到 90%,推算 2025 年 PHEV 占比 10%);到 2025 年节 能汽车(HEV+MHEV)占传统动力车比例达 50%;按此推算,2025 年混合动力(PHEV+HEV+MHEV)占比将达到 42%(20%新能源汽车中 PHEV 占比 10%,80%传统动 力车型中混合动力占比 50%)。假设 2021-2025 年国内乘用车销量复合增速 3%,预 计 2025 年混合动力销量将达 996 万辆,2021-2025 年复合增速 73%。

1.2、供给端:赚积分,保盈利

内燃机热效率提升空间趋缓,轻量化节能效果相对有限,混合动力是车企节能降 耗的必然选择。内燃机技术尽管也在逐步改进提高,包括阿特金森循环以及米勒 循环等高效发动机也在逐渐被应用,但由于内燃机原理、结构设计以及材料的限 制,当前内燃发动机热效率提升空间已经接近结构性潜力极限,热机效率的提升 进展相对趋缓。其他节能降耗的核心技术,包括低阻力技术,国内轮胎企业设计 工艺及生产技术仍处于跟随阶段,自主研发能力相对较弱。车身设计方面,国内 乘用车风阻系数仍处于平均 0.37-0.38 较低水平;轻量化当前正在逐步推进,但 节能效果相对有限。实现节能降耗以及满足双积分政策要求,推进混动是车企必 由之路。

积分交易价格下探与原材料价格上涨,车企推低端纯电车型意愿不强。近期中汽 数据与联合研究单位共同发布 2021 年新能源汽车积分价格预测联合研究成果。根据测算,积分核算年度预测价格区间为 2600-2900 元/分(基于 2021 年中视角, 对于 2021 年 1 月-12 月交易期的预测);积分交易年度预测价格区间为 1000-1400 元/分(基于 2022 年初视角,对于 2022 年 1 月-9 月交易期的预测),2022 年相较 于 2021 年积分交易价格下降明显,主要系新能源销量 2021 年以来同比大幅提升 所致。当前阶段上游原材料成本显著提升,主机厂推低端纯电车型迫于成本压力 以及积分价格下探,单车盈利能力承压,车企推低端纯电车型意愿减弱。

PHEV 混动助力车企达成双积分要求同时,相比纯电增加成本有限。双积分政策规 定,由于 PHEV 车型相比纯燃油车而言油耗降低,而低油耗车型实际计算积分时只 按照 0.2 台折算目标值油耗,因此可以有效提升车企 CAFC 积分,同时 PHEV 车型 单车可为车企贡献 1.6 分 NEV 积分,从而更有利于车企满足双积分政策要求。另 外,PHEV 车型带电量相较同级别纯电车型电池容量更小,相较纯电车型而言成本 增加幅度更小,PHEV 车型是当下保证车企满足积分要求同时保证一定单车盈利的 较优折中方案。

1.3、需求端:解决核心痛点——续航&油耗,动力&平顺

混动车型相较纯电车型不存在续航焦虑问题。纯电车型由于电池容量有限,充电 便利性与充电速度、续航冬天受影响较大等因素,续航焦虑一直是影响消费者购 买纯电车型的核心痛点。混动车型采用“油+电”两套系统,混动车型即使充电不便 情况下也可以依靠纯燃油行驶,较好地解决了纯电续航焦虑问题。

新一代混动车型相较燃油车显著降低油耗,动力性与平顺性大幅改善。相较纯燃油车型,新一代混动车型油耗显著降低,伴随混动技术持续迭代,当前全新一代 混动技术馈电下油耗表现也有明显改善,即使馈电工况下油耗表现依然优于纯燃 油车型,真正实现降低油耗节能减排的目标。新一代混动多采用强混模式,“油+ 电”两套系统同时发力,使得整车动力响应更加优秀。由于混动发动机+电机的动 力输出曲线相耦合,因此相较传统燃油车车型只依靠发动机而言,变速箱要求显 著降低,无论日系混动多采用 CVT 还是国内新一代双电机 DHT 混动采用单档或 2-3 档变速箱,平顺性均相比传统燃油车更优。

PHEV 车型当前免购置税,部分限牌城市免费送牌照。当前针对 PEHV 混动车型而言,消费者购车仍享受免 10%购置税优惠政策,因此相较于燃油车型落地价格更 低。同时当前在上海等限购城市依然享受免费绿牌政策,也成为消费者选择 PHEV 混动车型的重要原因。

二、混动技术:日系独树一帜,自主异军突起

2.1、发展历史:日系较早布局,自主强势赶超

2.1.1、混动系统分类

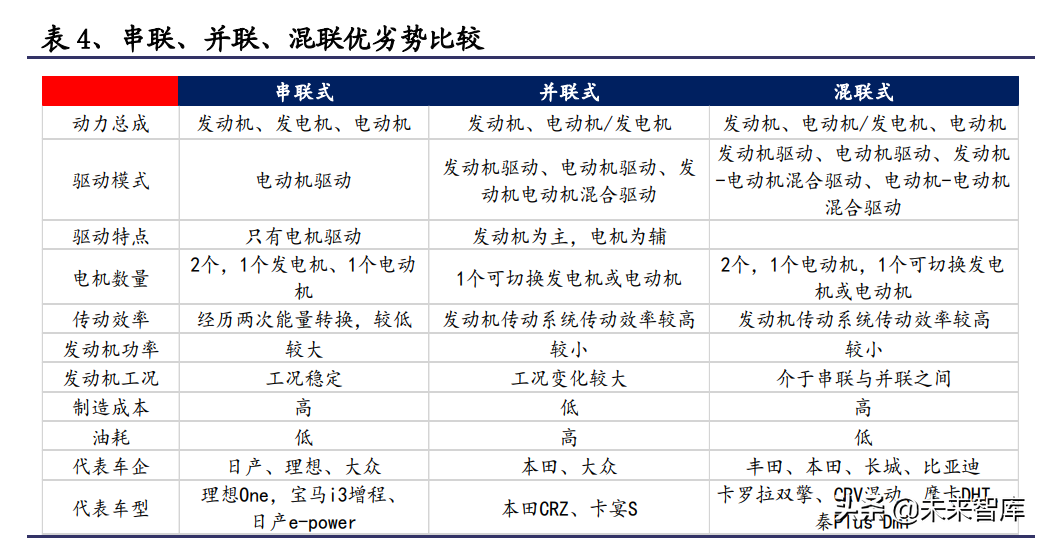

根据发动机与驱动电机的动力传动关系不同,混动系统可分为串联(只有电 动机输出,发动机为电动机发电,举例理想 ONE 等)、并联(发动机与发电机 共同输出,举例本田 i-MA 等)、混联(串联+并联)三种模式(丰田 THS、本 田 i-MMD、比亚迪 DMi、长城柠檬 DHT 等)。

根据机械耦合方式不同,主要分为行星齿轮(丰田 THS,功率分流,难度较 大)和固定齿轮(其他车企混动)两类。

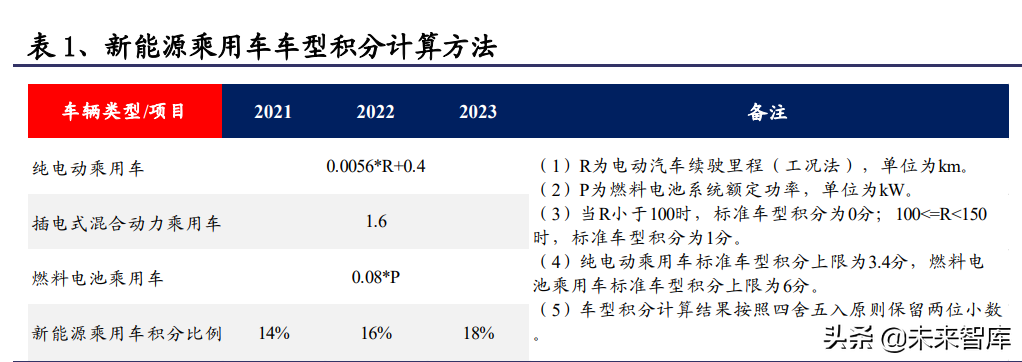

根据电机布置位置不同,基本可分为 P0-P4 五种不同混动架构。单 P0、P1 混动效果较差,单 P2 混动架构离合器、换挡拨叉控制平顺性技术难度较大, 核心技术主要掌握在采埃孚、舍弗勒等欧洲零部件巨头手中,德系车企应用 较多,国内少部分企业成功开发量产 P2.5 混动架构(上汽 EDU 混动,将电机 融入双离合变速器结构);当前主流混动架构主要 P1+P3(本田 i-MMD、比亚 迪 DMi、长城柠檬 DHT 等),以及 PS(功率分流式架构,丰田 THS)等类型。(报告来源:未来智库)

2.1.2 全球主流混动车企发展历程

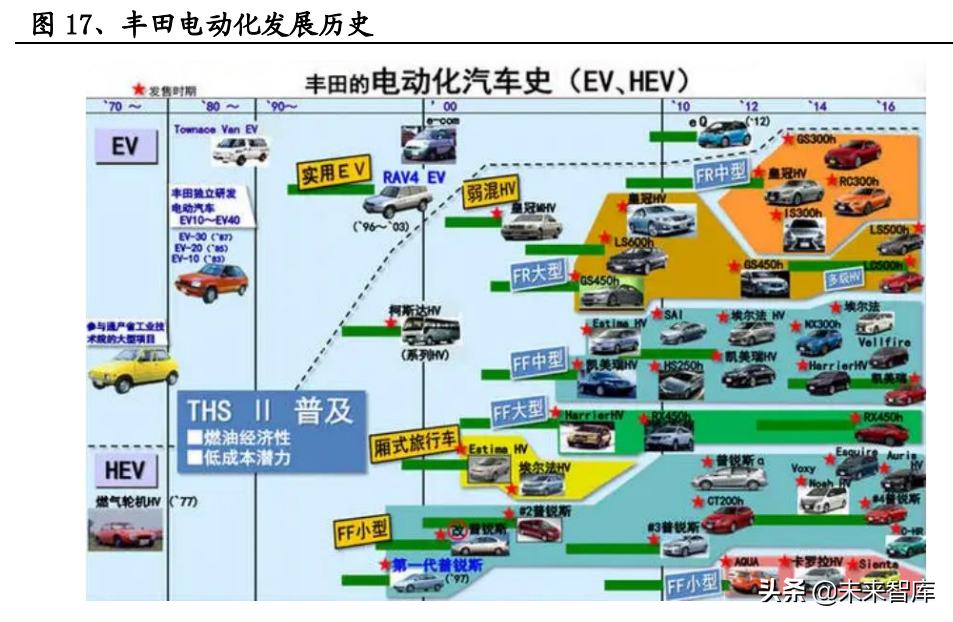

丰田:全球最早量产混动车型,大量专利保护筑起早期混动全球称霸护城河。 丰田于 1969 年开始混动系统研发,1997 年全球首发独立开发 THS 混动系统, 1997 年 12 月,全球首款量产混动动力车普锐斯上市销售。丰田 THS 混动系 统采用行星齿轮组功率分流结构,结构复杂,开发成本高,且丰田前期在此 方面申请大量专利,对其他品牌进入混动造成较大阻碍。在此之前丰田凭借 丰田 THS 混动优异性能长期占领全球主要市场,混动技术全球独树一帜。

本田:技术路线与丰田不同,多次迭代已具备较强产品力。1997 年,本田开 发出第一代混合动力系统 IMA。2011 年,经历六次升级迭代,本田第七代 IMA 混合动力系统搭载在两款 MPV 车型 FREED 混动和 FIT shuttle 上市销售。截 至 2012 年 9 月,本田汽车公司生产的混合动力汽车,在全球的累计销量达 100 万辆,同期丰田全球混动累计销量达 700 万辆,相差较远。2012 年,本 田发布 i-DCD、i-MMD 和 SH-AWD 三款混动系统,分别匹配高中低端车型,2019 年,第三代本田 i-MMD 混动系统发布,同期雅阁的油耗为 4.2L/100km,略优 于同级别的丰田凯美瑞的 4.5L/100km。

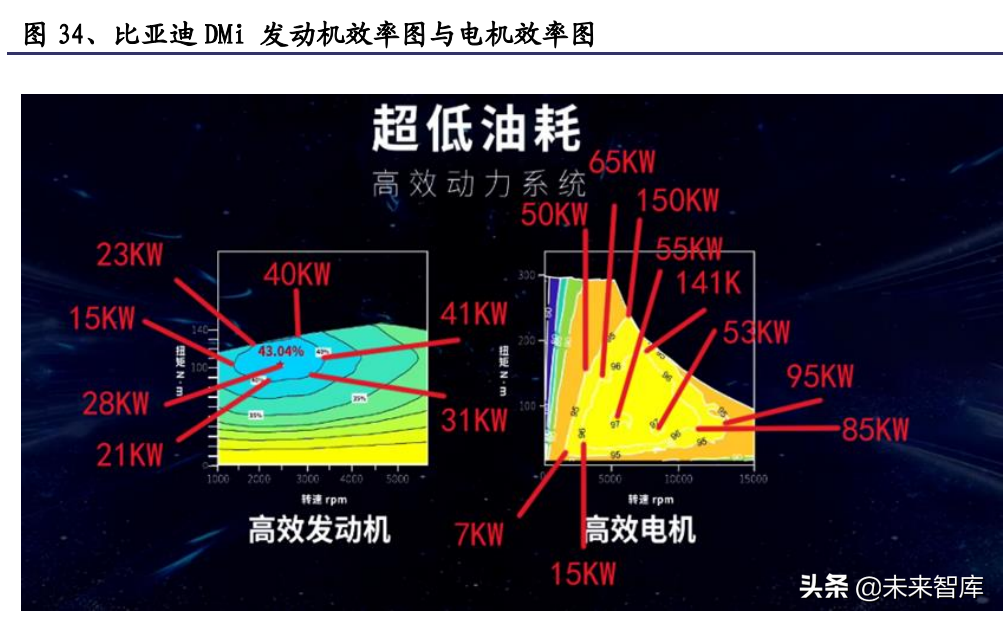

比亚迪:长期深耕混动技术,DM 系统产品不断迭代,比亚迪 DM 系统率先开 始布局混动市场。比亚迪是国内自主品牌中最先布局混合动力技术研发的主 机厂,于 2008 年推出首款以经济性为导向的混合动力系统 DM1,实现了 2.7L/100km 的综合工况油耗。2009 至 2020 年相继推出以动力性为导向的 DM2、 DM3 混合动力系统,逐步布局新能源混动市场。历经三代产品迭代,DM-P、 DM-i 双平台颠覆混动市场。2021 年比亚迪重磅发布 DM-P、DM-i 双平台。DM-P 延续了 DM3 的动力性能,以 P0+P4 双电机四驱架构,通过在后桥加装 BSG 电 机,既可以作为发动机,又可以作为动力的辅助电机,着力提高了发动机功 率从而为混动车型提供强劲动力。DM-i 延续了 DM1 的经济性能,采用了双电 机 P1+P3 的混联架构,通过新一代 EHS 电机,实现多用电、少用油的“以电 机驱动为主,发动机为辅”的经济型架构,即使在馈电状态下依然保持超低 的油耗。

长城:历经两代技术迭代,柠檬混动推出加速切入混动市场。2015 年长城发 布了 Pi4 混动四驱平台,其采用 P0+P4 双电机架构,通过在前桥部分发动机 前加装一个 BSG 电机,实现启停、发动机发动等混动技术;通过在后桥加装 驱动电机和 2 档减速箱确保动能回收,保证电动机无论何时都处于高效状态, 提升车辆在高速时良好的性能。历经 5 年研发,柠檬 DHT 混动系统经济性和 动力性双重提升。2020 年长城汽车发布新一代双电机混动系统——柠檬 DHT 混动系统。相较于丰田 THS、本田的 i-MMD 技术,柠檬 DHT 混动系统在发动 机输出侧加装了两档变速箱,从而确保发动机始终保持在适合的工作区,降 低油耗提升混动汽车的经济性。相较于传统单档变速箱,柠檬 DHT 变速箱可 提高更多的驱动力矩,在高速行驶时提供出色的动力性能。

吉利:高性能雷神智擎 Hi·X 混动平台,吉利后发入局。2011 年,吉利开始 与沃尔沃合作研发 epro 混动平台,2014 年,吉利与科力远成立 CHS 合资公 司(吉利控股),开始研发 CHS 混动平台,到 2017 年推出基于 CHS 混动平台 混动车型。2021 年 11 月吉利率先发布搭载全球首个量产 3 档混动变速器 DHTPro 的雷神智擎 Hi·X 混动平台,其通过研发专用的混合动力发动机 DE15, 在保证低油耗的基础上克服了传统混动内燃机低功率的劣势,凭借 1.5L 的排 量实现 110kW 最大功率和 225N·m 的峰值扭矩输出,使其热效率可达 43.32%。 同时,雷神智擎 Hi·X 混动系统搭载 P1 发电机、P2 驱动电机的 3DHT 混动变 速器,在追求经济性能的基础上能够同时满足消费者对功能性的需求,实现 了油耗与性能的兼顾。高性能的雷神混动系统得益于深度集成化设计,其将 提供 Hi·F、Hi·P、Hi·R 三种不同动力方案,分别覆盖强混、插混和增程多种 动力,助力吉利开拓混动市场。

奇瑞:鲲鹏 DHT 超级混动全场景覆盖,奇瑞加速混动技术布局。2021 年 4 月 奇瑞重磅发布国内首款双电机驱动的鲲鹏 DHT 混动技术,其采用 1.5T 发动机 和双电机 3 擎组合,实现大小双电机同时驱动、发电,从而使得整个混动系 统更容易运行在高效率区间。基于鲲鹏 DHT“双电机+发动机“的深度耦合, 其能够提供单/双电机驱动、增程、并联、发动机直驱、单/双电机制动能量 回收、行车/驻车充电等 9 种高效能工作模式,叠加 3DHT 混动变速器,可以 实现起步、中低速、高速、山道等 11 种场景覆盖。横向电动化延伸,纵向新 技术创新。

2.2、技术比较:丰田独树一帜,头部自主分庭抗礼

混动系统核心难点:发动机高效区与电机高效区的优化控制。混动系统由于有发 动机和电机两套驱动系统,要想实现相较于单一模式节能减排,其核心难点在于 通过优化机电耦合的效率,最大程度拓展发动机和电机在高效工作区内运行的比 例,进而融合发动机与电机各自驱动优势实现长短互补,尽可能升高燃油与电池 能量利用率,从而实现混动节能减排的效果。混动系统控制策略中,关键在于是 对发动机与电机的双重高效区进行有效融合以扩大发动机和电机高效区覆盖范围。 发动机与电机的高效区间大小为车企技术开发重点,电机与发动机高效区有效重 叠范围决定混动系统所能实现的节能减排的实际效果。

混动系统核心评价指标:能效、动力性能、成本。评价混动系统主要有以下两个 维度,分别为:1)能效(发动机能效、电机能效、机电耦合效率);2)动力性能 (轮端功率需求与动力源功率输出匹配度、动力切换平顺性与稳定性、大容量高 倍率储能电池(高效缓冲区)等);3)成本(车企混动系统所增加的成本)其中 各项指标又可拆分若干细分评价指标。

比亚迪 DMi、长城柠檬混动 DHT、吉利雷神混动相较日系混动已具备竞争优势。 根据前述混动系统性能核心评价指标,结合混动系统与对应燃油版本差价(混动 系统增加成本)来看,当前比亚迪 DMi、长城柠檬 DHT、吉利雷神混动的综合性能 已与日系本田、丰田混动能力相当, 在发动机、电机、整车动力性能、油耗等指 标上已与丰田、本田不相上下,在 PHEV 领域相比日系成本控制更好。

核心部件能力要求转变,双电机 DHT 预计将会是自主车企未来混动布局技术方向。 由于前期丰田 HTS 在行星齿轮方面的专利垄断,以及 P2 单电机驱动所带来的离合 器、换挡拨叉控制平顺性技术难度较大等原因,国内主流车企混动开发方向扬长 避短,普遍从行星齿轮路线转向固定齿轮路线,从 P2 单电机转向 P1+P3 架构, 整体而言当前国内主流车企混动开发方向基本均选择了双电机 DHT 技术方向。双 电机 DHT 混动系统技术通过对燃油车平台的彻底改造,搭建了全新的混动专用平 台,使整车在能耗、动力、平顺、NVH 四个方面的表现全面超越燃油车。采用双 电机 DHT 混动系统后,由于不再需要燃油平台发动机、燃油平台变速箱,车辆动 力系统的三大核心部件转变为:混动专用发动机、双电机 DHT、混动专用功率型 电池。因为技术路线改变带来核心部件能力要求转变,自主品牌或将实现此前外 资技术的封锁突破,从而真正实现“弯道超车”。

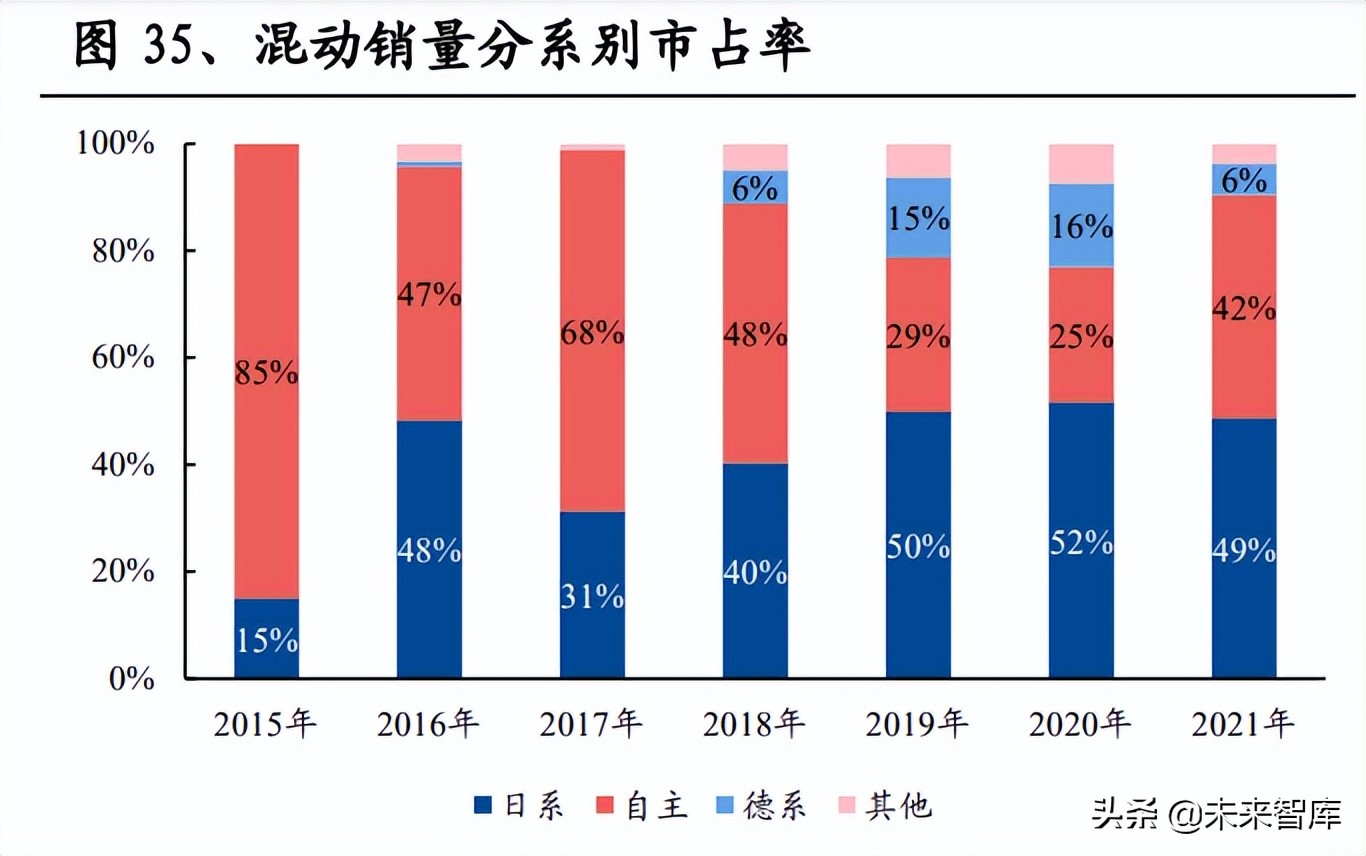

2.3、竞争格局:日系占据混动半壁江山,自主开始发力

日系占据混动市场半壁江山,自主品牌开始发力。2015-2017 年,新能源补贴力 度较大,而日系混动由于不能享受新能源补贴,因此国内混动市场主要被比亚迪 占据,伴随补贴逐步退坡,市场竞争加剧,比亚迪份额有所下降。2018 年及以后, 新能源补贴快速退坡,2020-2021 年以理想增程混动开始放量,同时比亚迪 2021 年发布 DMi 系统后凭借优秀产品力市占率快速提升。2021 年丰田/比亚迪/本田/ 理想混动市占率分别为 34%/24%/14%/8%。

2022 年多款自主混动车型上市,国内混动销量有望翻倍以上增长,自主混动市占 率有望进一步提升。2021 年以来,包括比亚迪、长城、吉利、长安自主、上汽自 主、奇瑞等头部自主品牌纷纷将混动做为战略路线,诸多头部自主车企推出相关 混动平台,推出基于全新混动技术的新一代混动车型,经测算,预计 2022 年国内 混动车型销量有望达 232 万辆,同比+108%。自主品牌混动市占率有望进一步提升。

三、自主混动:在 15-20 万市场有望抢占合资燃油市场

3.1、价格带趋势:15 万以上占比提升,自主高端化趋势加速

15 万及以上价格带市场份额逐年提升,汽车消费升级趋势明确。伴随国内人均可 支配收入逐步提升,汽车消费升级趋势逐渐明确,乘用车价格带销量占比数据呈 现显著变化,其中 15-20 万/20 万及以上价格带乘用车销量占比不断攀升,从 2015年市占率 10.1%/12.6%分别提升至 2021 年 17.7%/28.3%。10-15 万仍为国内乘用 车主流市场,10 万以下价格带市场呈现逐步萎缩态势。

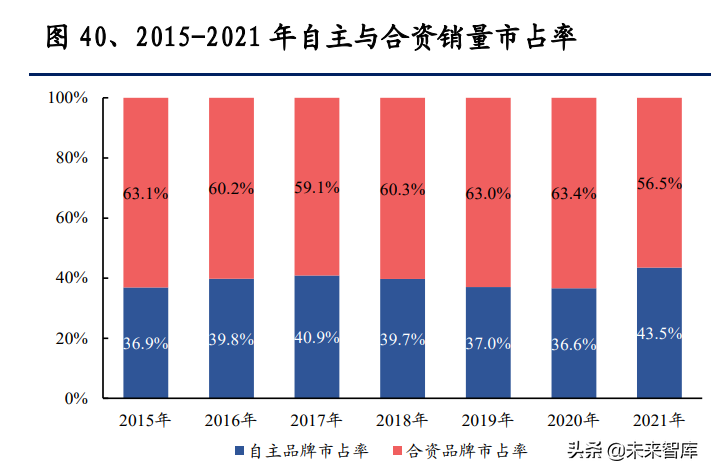

15 万及以下市场自主品牌已站稳根基,15 万及以上市场自主品牌亟需突破。10 万以下自主品牌市占率显著高于合资品牌,10-15 万价格带当前自主与合资品牌 市占率基本相当,10 万及以下,10-15 万目前是自主品牌主要盘踞的市场价格带 区间。但在 15-20 万,20 万及以上价格区间,自主品牌由于过往品牌、产品力方 面与合资品牌存在差异,其市场基础与产品布局在此价格带相对薄弱,2021 年自 主品牌在 15-20 万/20 万及以上价格带销量占比分别为 4.8%/3.3%,2021 年合资 品牌在 15-20 万/20 万及以上价格带销量占比分别为 12.1%/23.3%,自主品牌在 15 万及以上价格带相较合资品牌仍有一定差距,是目前自主品牌亟需突破的产品价 格带。

3.2、20 万以上价格带:差异化错位竞争,自主向上趋势已现

20 万及以上价格带:自主新一代高端燃油车产品力凸显,造车新势力以及其他自主高端纯电品牌带动自主品牌高举高打。燃油车方面,以长城、吉利汽车为首的 国内自主品牌在 20 万以上价格带纷纷推出强势子品牌,如长城坦克 300、吉利领 克 05 凭借在外观造型、动力、配置、内饰方面的差异化与合资品牌车型正面竞争。 纯电动车方面,以比亚迪高端 EV 系列和国内造车新势力为首的自主品牌持续打造 续航能力强、动力性能优的新车型与合资及豪华品牌燃油车型正面 PK,后续伴随 高价格带自主品牌新车型陆续上市,20 万以上自主品牌销量占比有望进一步提升。

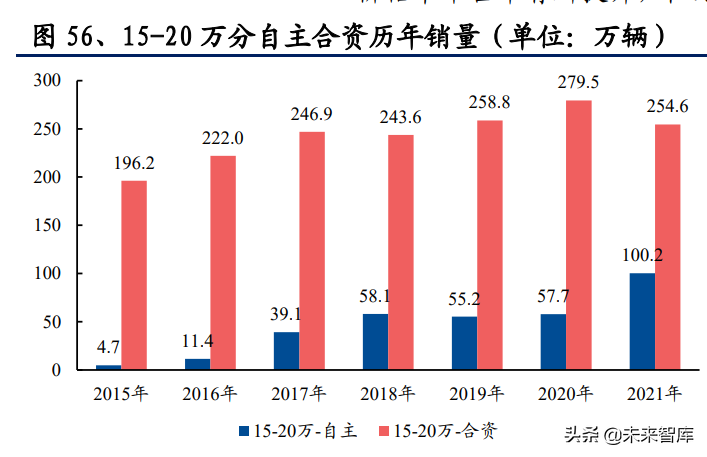

3.3、15-20 万价格带:自主依靠混动或将实现突破

15-20 万市场当前仍以合资品牌主导。2021 年合资/自主品牌 15-20 万市占率分别为 71.8%/28.2%。从 15-20 万价格带销量 Top 车型来看,合资品牌该价格带车型 销量显著高于自主品牌。2021 年开始自主品牌多款新车上市,自主品牌 15-20 万 价格带市占率有所提升,但绝对占比依然较低。

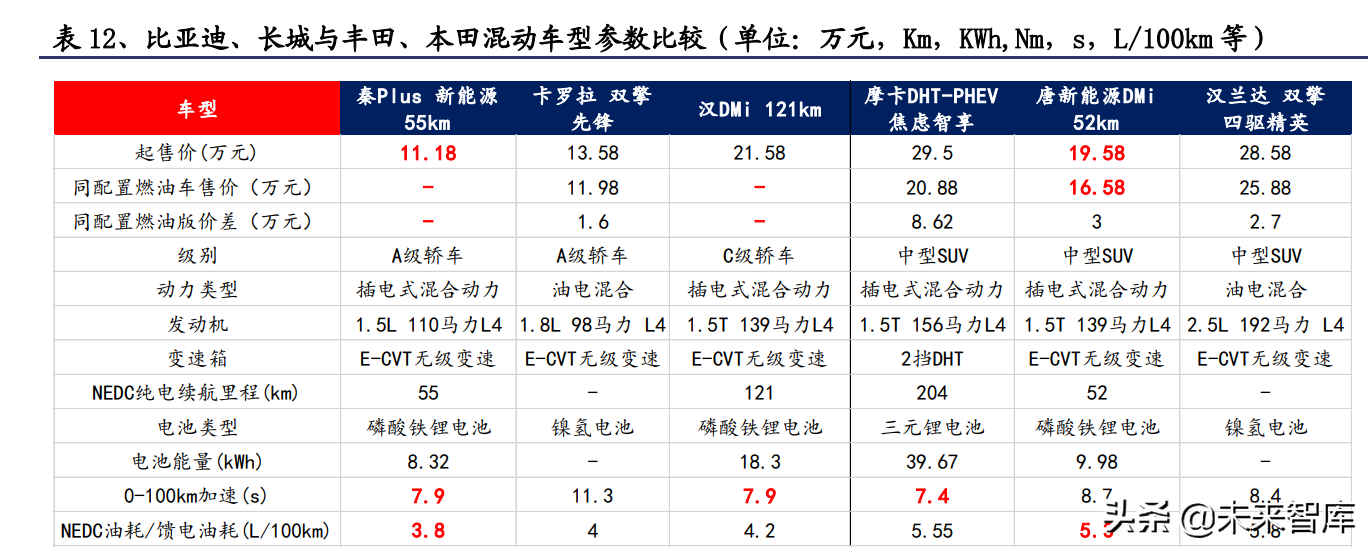

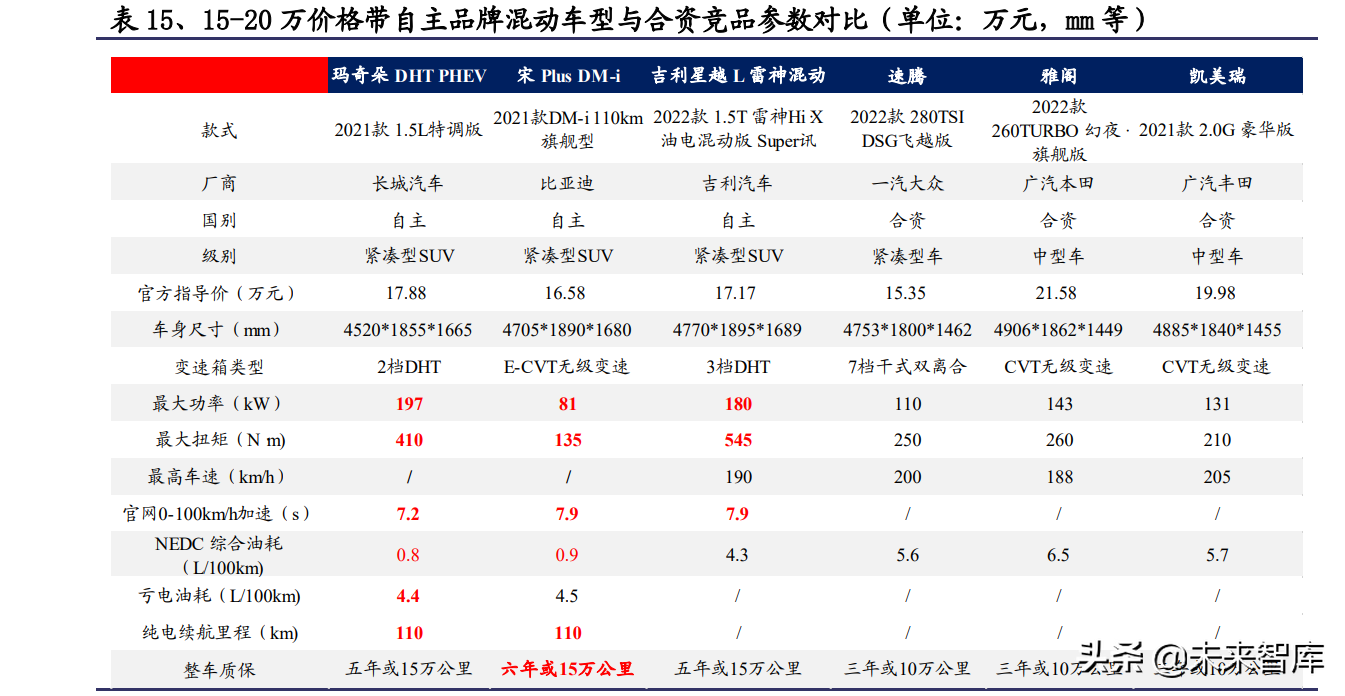

技术升级叠加成本下探,自主混动逐步接近燃油平价,助力自主品牌在 15-20 万 混动市场优势凸显。技术层面,2020 年底国内头部主机厂新一代混动系统研发取 得新的突破,比亚迪 DM-i、长城柠檬 DHT 混动技术等新一代混动技术的推出在极 大程度上提高混动车型性能,相较于合资竞品有了较为突出的动力性能优势。成 本层面,新一代混动技术的研发进一步提高了主机厂在核心零部件方面自主研发 比例,从而降低了新车型单车成本,为主机厂在中高端价格带布局混动市场奠定 了价格优势。比亚迪作为国内龙头主机厂,率先布局混能赛道,全新一代 DM-i 超级混动系统采用自主研发的骁云-插混专用高效发动机,配备自主生产混动专用 功率型刀片电池,在 EHS 驱动电机、电机控制系统以及电池管理系统等核心零部 件完全自主研发,有效降低混动汽车成本,使得混动车型价格显著下探。2021-2022 年国内主流混动新车型价格普遍位于 15-20 万价格带,未来我们预计 15-20 万价 格带将成为自主品牌着力布局的价格带。

经济性和动力性优势凸显,自主品牌依靠混动或将在 15-20 万主力市场赢得新突 破。以长城、比亚迪为首的国内头部自主品牌新车型凭借多次混动系统迭代,经 济性能和动力性能均处于明显优势。经济性能方面,NEDC 百公里综合油耗相较于 合资车处于较低水平,降成本优势明显。动力性能方面,百公里加速时间处于或优于同价位燃油车性能,动力性能优势显著。由于各自主品牌搭载最新一代混动 技术的新车型在 2021 年逐步实现量产,业绩有望进一步兑现,我们预计自主品牌 将通过布局 15-20 万混动市场来补足其整体价格带短板。

2021 年自主品牌开始发力布局 15-20 万混动市场,多款重磅车型后续上市,市场 份额有望迎来提升。2017-2018 年由于新能源补贴驱动,自主插电混动车型主要 聚焦 15-20 万市场;2019 年后补贴明显退坡,自主品牌混动销量占比有所回落。 2021 年开始以比亚迪、长城汽车为代表的自主品牌伴随全新混动平台发布,多款 混动车型开始布局,快速切入混动市场。自主混动销量进入快速放量期,2021 年 自主品牌 15-20 万价格带混动车型销量 11 万辆,占 2021 年 15-20 万混动市场 44.4%,该价格带混动市场市占率同比显著提升。伴随新一代自主混动技术崛起, 自主混动车型产品力相较合资竞品车型已具备竞争能力,凭借价格与配置优势, 销量提升有望带动自主品牌在 15-20 万价格带市占率进一步提升。(报告来源:未来智库)

四、投资分析:混动放量,自主崛起

混动放量:政策供给需求驱动,未来放量可期。政策端:新能源车型相较燃油车 全生命周期碳排放更低,同时双积分政策倒逼车企发力新能源车型。根据节能技 术路线图 2.0发展路线测算,预计2025 年混动车型销量有望达 996万辆,2021-2025 CAGR 达 73%。供给端:当前积分价格下探与原材料成本上涨,车企推低端纯电 车型意愿不强,混动助力车企达成双积分要求同时,增加成本有限;当前头部自 主品牌纷纷加速混动产品布局,未来有望迎来快速放量。需求端:新一代混动车 型在油耗、动力平顺性相较燃油车显著改善,同时 PHEV 免购置税+部分限购城 市享牌照优惠使得相较燃油车更具价格优势。

竞争格局与技术比较:日系技术独树一帜,占据市场半壁江山,头部自主技术与 份额强势崛起。当前混动市场日系占据半壁江山,2021 年日系占混动市场销量 49%,自主品牌混动销量占比 42%。混动系统难点在于发动机与电机高效区的优 化控制,其核心评价指标在于系统能效、动力性能、成本。当前比亚迪 DMi、长 城柠檬混动 DHT、吉利雷神混动相较日系混动已具备竞争优势。双电机 DHT 混 动系统相较燃油车而言,核心部件能力要求转变,未来双电机 DHT 预计将会是自 主未来混动布局技术方向。

自主混动:有望在 15-20 万市场抢占合资燃油市场。当前汽车消费趋势明确,15 万及以上价格带销量占比从 2015 年 22.8%提升至 2021 年 43.5%。自主传统优势 在 15 万以上市场,近年 15 万以上市场开始有所突破但市占率仍然较低。2021 年 自主整体份额相较 2020 年提升 6.9pct,(10 万以下/10-15 万/15-20 万/20 万及以上 细分市场分别提升 1.1/2.0/1.8/2.0pct)。20 万以上价格带,自主新一代高端燃油车 与合资车差异化竞争,造车新势力以及其他自主高端纯电品牌高举高打有所突破。 15-20 万价格带,凭借技术升级与成本下探,自主多款混动车型上市,自主品牌有 望凭借优秀产品力与价格优势在这个领域对合资的同价格带燃油车形成替代,实 现新突破。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

-

扫描分享微信好友

-

扫描分享微信朋友圈

-

-

-

今日热点

- 硬核实力适配东北工况,庆铃新T28创业家长春上市圆满收官

- 同心·同行·同未来 | 犀重汽车供应商大会圆满落幕

- 红旗品牌携三大子品牌重磅新品亮相2026北京车展

- 油电双驱!北京重卡多款全新产品亮相2026合作伙伴大会

- 长城欧拉5将于12月16日上市,发布会五大看点提前揭秘!

- 与「有为青年」共赴下一站!全新领克07 EM-P上市限时价13.98万起

- 庆铃40年大事记:改革先行者的破冰答卷(1985-1993)

- 经典魅力再度绽放!2025款欧拉好猫预售启程,8.98万元起!

- 庆铃T28创业家潍坊上市 10万级创富皮卡再树标杆

- 智能电动汽车下半场 吉利用“全域AI”重塑安全边界

- 广汽传祺携手Momenta,智驾大模型全场景落地

- 解密吉利黑科技,如何用AI赋能动力,重新定义混动节能?

- #VAN境适用# 第二季!御风归野,西安房车之旅

- 开启中国商用车新时代,长安凯程品牌即将焕新启航

- 让新三有人群也能任性撒“野” 全尺寸火星9越野版渲染图曝光

- 凯翼价格战杀红眼 昆仑iHD把中型插混SUV杀到9.99万

- 哪吒S猎装正式上市!全球唯一增程猎装轿车起售价15.99万

- 先享预订权益至高超28,000元 领克Z10预订开启

- 6月首周最大惊喜!29.99万火麒麟感恩回归!

- 破局者?联合重卡官宣即将发布一款颠覆行业的产品!

- 2.5T柴油混动,动力或将达600+ N·m火星皮卡越野越心动

- 再战中大型,飞凡第三台车命名RC7