中国动力电池超速:从被碾压,到称霸全球

浏览量:10044

浏览量:10044 作者:

作者: 来源:车市物语

来源:车市物语 时间:2022-05-14

时间:2022-05-14

1987年夏天,时任国家经委副主任到上海大众视察时,当着中德双方人员的面,发出警告:“如果在中国生产的零部件比例不能顺利提到40%,我们就关掉上海大众!”

可辗转二十多年后,国内乘用车的国产化率仍然裹足不前。根据《2013年产业蓝皮书》中称,2011年中国品牌乘用车的企业利润,95%以上被合资企业赚走。一方面是海外车企授权合资车企生产时,要收取高额技术转让费,另一方面是在零部件采购方面赚取了高额利润。

汽车强国的前提是零部件强国。实践证明,在合资政策、技术换市场等要素的影响下,我国传统零部件产业依然存在“低、散、弱”的短板。中国汽车产业的前途在何方?

答案是新能源汽车。自2009年1月“十城千辆”项目启动后,短短十年余载,新能源汽车产业链的重洗为中国换来了一个坐上牌桌的机会。

区别于传统汽车,新能源最核心的技术在于“三电”,即电池、电机和电控。得益于丰富的稀土资源,中国已成为驱动电机生产大国,以大洋电机、精进电动、上海大郡、中车株洲所、联合电子等为代表的中国电机供应商,生产的驱动电机技术多项指标已经达到国际先进水平。目前,仅有少数乘用车采用外资企业的电驱动系统。

电机和电控被业内关注的相对少一些,而电池是新能源汽车的“心脏”,在整车成本中占比40%以上。在全球新能源爆发式增长的当下,业内人士直称“得电池者得天下”。

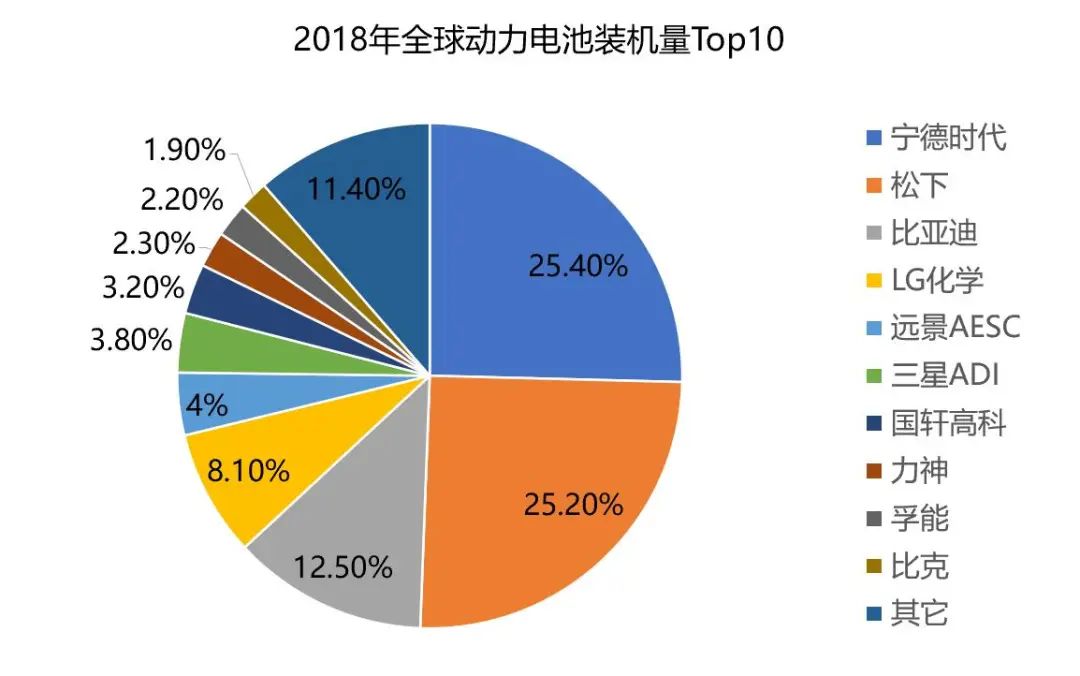

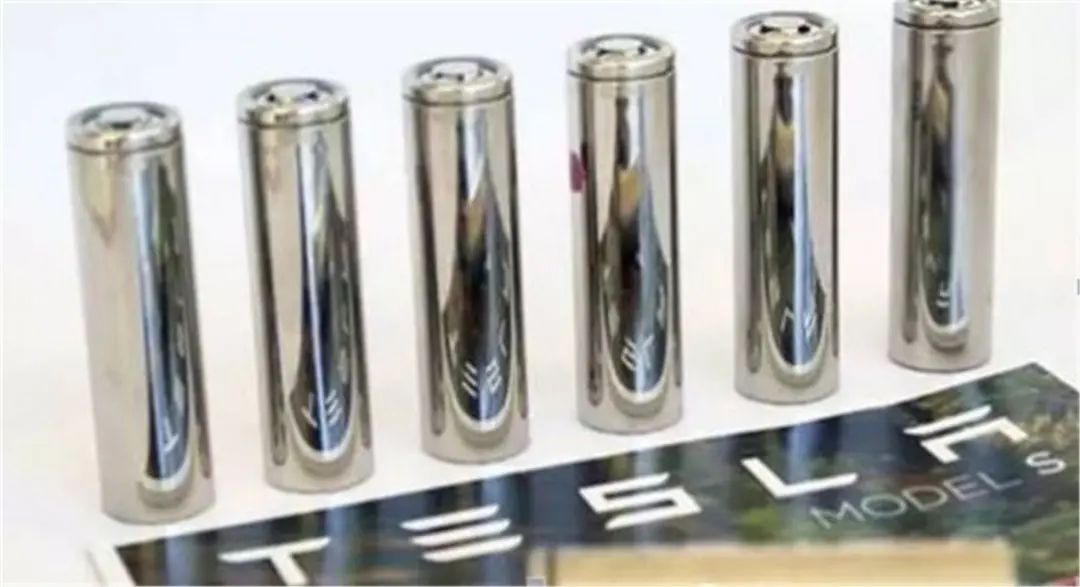

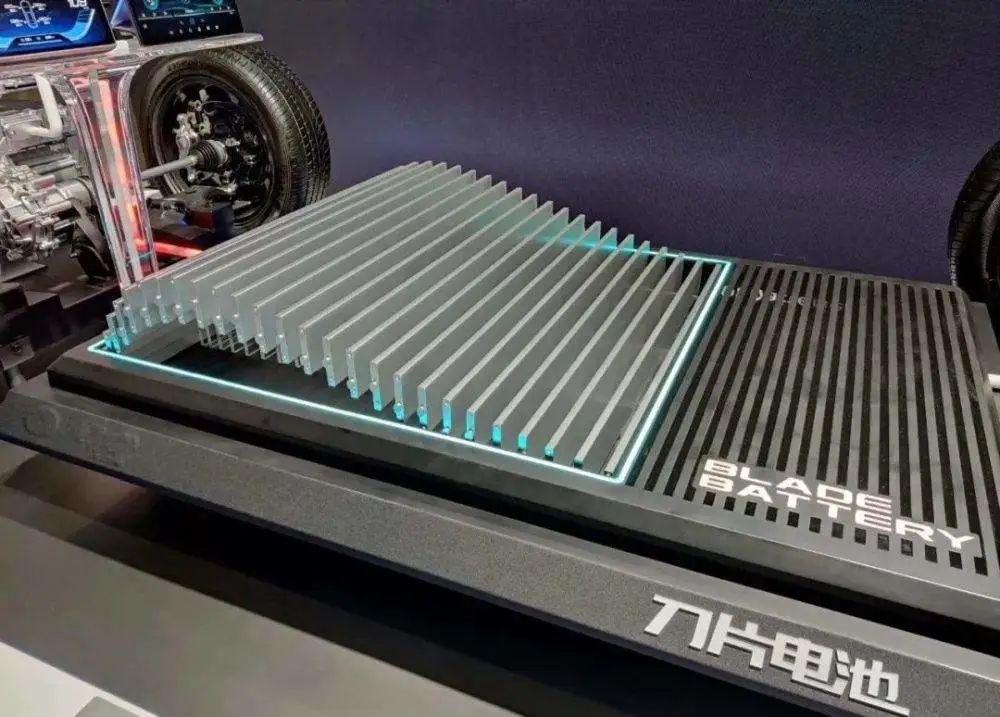

2021年5月,美国总统拜登在密歇根州福特工厂内发表演讲时表示,“电动汽车是‘汽车工业的未来’,而中国在这场竞赛中‘领先’。”。拜登口中的“领先”也瞄准了动力电池,“中国供应了全球80%电动车电池!他们不仅在中国制造,还在德国和墨西哥制造,然后出口到全世界。” 从没有存在感,到成为全球霸主,中国动力电池产业的背后到底经历了什么? #01 “电池双雄”行走江湖 在新能源汽车发展初期,电池由于成本高、续航里程低并不成气候。彼时,中国政府开始扶持新能源汽车发展,从2010年起,大量补贴政策喷涌而出,动力电池的产业链配套逐渐起步。 不过尴尬的是,当时国内一个能打的电池厂商都没有。绝大多数的补贴,最终都被韩国电池厂赚走了。 2010年前后,中国动力电池做得最好的公司,成品率只有60%,而日韩早已做到90%以上。当时,LG化学一口气拿下了上汽、一汽以及长安的订单,这三大国企占了当年国内销量的60%。 不仅生产效率上悬殊,相比国内主流的磷酸铁锂,日韩主推的三元锂电池路线,能量密度优势明显,而中国在这方面的技术积累几乎为零。就这样,松下、LG化学、三星SDI等日韩电池厂商在各方面都碾压中国企业。 电池是新能源车技术密度最高、成本最高的零部件,如果搞不定电池,当年在燃油车产业技术换市场的铩羽而归,似乎又将在新赛道上重演。 不过,中国人从未灰心,而是在等待一个机会。转折点出现在2015年,一份“白名单”把 占有国内市场60%的LG、三星等外资企业直接拦在了中国市场的大门外。政策的倾斜加上产能扩张的时间差,为中国电池企业的发展创造了一个绝佳的窗口期。 宁德时代的崛起是最典型的案例。2011年,曾经创办ATL的曾毓群,看准了机会再度创业,将ATL的汽车动力部门单独剥离出来,回到老家福建宁德,成立了宁德时代。 宁德时代董事长 曾毓群 同年,宝马与一家国内企业的动力电池合作项目告吹,转而寻找新的供应商。继承了ATL服务苹果经验的宁德时代吸引了宝马总部的注意力,不过合作的前提是,宁德时代需要啃下宝马给的800页德文技术文件。 拿到标注着各种需求与参数的文档,宁德时代与宝马的工艺专家一道花时间吃透。2年后,宁德时代成功打入宝马供应链,一战成名。 另一家中国电池厂商,比宁德时代出道更早。早在1994年,28岁的王传福就带着工人们挤在深圳的一间民房里,开始生产日本人淘汰的镍铬电池。因为买不起自动化生产线,王传福就用“夹具+人工=机器手”的思路打造了一条半自动化生产线。很快,比亚迪就以人海战术成为中国第一、世界第四大电池生产商。 2003年比亚迪成长为全球第二大充电电池生产商,同年组建比亚迪汽车。早期,政策偏向于商用车,安全性、循环寿命等优势更好的磷酸铁锂长期霸占动力电池“王座”,其份额甚至高达70%以上。而以磷酸铁锂电池作为核心产品的比亚迪,成为了当时国内动力电池行业老大。 比亚迪股份有限公司董事长兼总裁 王传福 随着私家车市场的逐步崛起,电池的技术路线发生了改变,磷酸铁锂电池续航低的劣势开始显露,三元锂开始高歌猛进。相比比亚迪坚定押注的磷酸铁锂,宁德时代两边都下注,但更倾向于三元锂。 至此,中国的电池双雄已经走出了规模化道路,把国外一大片企业打得“丢盔卸甲”。至2017年,宁德时代顺理成章地取代了松下、LG化学、三星SDI等国外厂商,以11.84 GWh的销量成为全球动力电池销量冠军,并在汽车零部件领域为中国摘得第一个“世界冠军”。 而一个围绕宁德时代的“一超多强、群雄争霸”局面,正一步一步建立起来。2018年,全球动力电池装机量为92.5GWh,排名前十的电池企业分别是宁德时代、松下、比亚迪、LG化学、AESC、三星SDI、国轩高科、力神、孚能和比克。全球动力电池Top10中,算上远景AESC,中国占据了7席。 短短十年,我们终于凭着一张燃油车时代的站台票,挤上了新能源时代的列车,并且还坐上商务舱。 #02 使命完成,进入开放的厮杀 当国产电池的使命从做大变成做强,白名单的历史使命也就完成了。 2019年6月,在业内存在近4年的新能源汽车动力电池“白名单”正式取消。从保护到开放,松下、LG、三星将在国内市场毫无阻碍。 2018年7月,南京江宁滨江开发区与LG化学签约,计划在滨江开发区投资20亿美元建设动力电池项目;在2019年10月,LG化学在南京投资20亿美元的动力电池项目实现量产后,2020年又追加5亿美元,建设圆柱形汽车动力电池,产品除了供货特斯拉外,还有望给宝马供货。 这倒逼了国内动力电池厂商加快电池科技的研究,以更高水准的产品与全球的动力电池巨头进行公平竞争。 2020年,事情起了微妙变化。数据显示,LG化学装机量在2020年一季度反超宁德时代,夺走全球霸主地位,这种反超势头一直维持到7月。这其中,一部分得益于特斯拉Model 3的订单(LG化学为其提供21700圆柱形电芯),一部分是2020年欧洲新能源汽车市场坚挺,销量反超中国市场,成为韩系厂商崛起的关键。 特斯拉21700圆柱形电芯 在全球电池厂商中,LG化学是颇为激进的一家企业。为了超越宁德时代,近两年来,LG化学更是顶着巨额亏损,在全球范围内大规模投资建厂,计划2020年扩大产能至110GWh(作为对比,松下2020年计划产能为52GWh)。为了让LG新能源拥有更好的融资能力,加快企业发展,2020年底,LG化学宣布将LG新能源独立出来。 不过,一味追求规模的LG新能源,“忽视”了产品安全。2021年伊始,LG新能源忙碌不堪,忙着处理与竞争对手的诉讼、调查电池屡屡自燃的原因、因召回承担天价索赔等。 LG召回不断,波及的不仅有雪佛兰Bolt,还有现代Kona,不仅有动力电池,还有储能业务。据不完全统计,在不到一年时间里,因为LG电池问题,召回量已经超过30万辆。 韩系电池厂商的“失落期”,也给中国电池供应商腾出了进入韩系车供应链的机会。比如,现代汽车将在中国销售的电动汽车中使用比亚迪刀片电池进行谈判,并提出从2022年起向现代提供电池。这也是继宁德时代之外,现代汽车与第二家中国电池供应商洽谈合作。 据韩国市场研究机构SNE Research最新数据,2022年1-3月,LG新能源全球动力电池装机量约为15.1GWh,市占率为15.9%,位列全球第二。而去年同期,LG新能源在全球的市占率为22.1%,市占率同比下降了6.2%。 想要反超宁德时代的LG新能源,无奈只能眼睁睁地看着差距被拉大。成立十年后,宁德时代市值首次突破万亿关口,成为创业板第一家达到万亿市值的公司,被股民们亲切地称之为“宁王”。 实际上,中国电池企业的反超,也绝非“补贴”和“白名单”能够简单粗暴的概括。在技术创新方面,各家都有自身竞争力的体现。 宁德时代凭借在结构创新和材料体系上完善的技术布局获得领先的全球竞争优势。宁德时代首席科学家吴凯在电动汽车百人会中透露了一款麒麟电池,其是宁德时代的第三代CTP技术的电池。在相同的化学体系、同等电池包尺寸下,麒麟电池包的电量,相比特斯拉的4680系统可以提升13%。 此外,比亚迪的刀片电池、国轩高科的JTM、蜂巢能源的无钴电池等领先技术,都获得过国际车企的认可,产品配套了其主流车型。 而在中国引领下,磷酸铁锂电池在全球范围内复苏。特斯拉开始大规模搭载磷酸铁锂电池。除了现代,大众、雷诺和福特等公司都在考虑采用这一技术。 除了技术领域,中国动力电池的产能布局也全球领先,远超日韩欧美国家,规模优势也愈发明显。 为了强化产业链话语权,以宁德时代为代表的电池厂商还将触角尽力延伸到上游产业链,而不少中国企业还通过参股、包销、自有等方式参与海外矿山的开发,赣锋锂业和天齐锂业是开发海外锂矿较多的企业。 可以说,在全球动力电池TOP10中,6家中国企业、3家韩国企业、1家日本企业已成常态。从最新的SNE Research 数据看,2022年一季度6家中国企业的全球动力电池装车量均同比增长100%以上,全球市场占有率也全部提升。 #03 走向世界,中国企业翻盘 不同于过去的“市场换技术”,中国电池企业做到了“对外输出”,即向海外企业实现技术转让。 2021年10月,宁德时代与 ATL 签署交叉技术许可协议,与现代摩比斯签署 CTP 技术许可与合作意向协议,通过商业合作及许可授权等方式实现技术输出和相应经济价值。 跨国车企们或多或少都已经实现了与中国动力电池企业的“联姻”,且整车厂、动力电池供应商之间正从单纯的买卖关系走到资本投资的深度绑定关系。 如,大众与宁德时代合作后又花了约11亿欧元收购国轩高科26.74%股权,成为其第一大股东;奔驰母公司戴姆勒在与宁德时代、亿纬锂能合作之外,又以9.05亿元投资了孚能科技。 在经过多年国内市场的磨练后,中国电池厂商正积极参与国际化竞争。“2021年中国销量占全球汽车行业的32%,在电动汽车方面中国的销量占全球的 50% 。但随着全球电动车发展,未来中国电动汽车销量占比可能下降到 30%附近,因此要看到全球化的市场机遇。”远景动力中国区总裁赵卫军在日前百人会上称,“作为头部电池企业,海外业务销量要大于 50%,而且在不同地区都要有一定的占比。” 全球化是必由发展之路。国内装机量排名前十的厂商几乎无一例外地开始加速扩张自己的国际版图。 快人一步的宁德时代在德国图林根州的第一家电池工厂已经取得了8GWh电芯生产许可(相当于12万辆电动车所需的电池),投产在即。在北美,宁德时代或将斥资50亿美元建厂,为包括特斯拉在内的客户供货。 此前,在英国和法国均已有所布局的远景动力,近期计划在美国肯塔基州建电池厂,规划产能30GWh。在此之前,远景动力已为日产和雷诺供货,今年更是拿到了奔驰的订单,计划一同布局欧美市场。 而蜂巢能源、国轩高科等头部的电池厂商则纷纷官宣或以独资或以合资的形式建设电池工厂,就近配套欧洲车企。 不过,“国内电池供应商出海仍存在不少困难。”一位不愿具名的汽车行业分析师对车市物语称。究其原因,法律体系的差异,以及国际政治背景等因素,需要国内出海企业在合规的路上更加“谨小慎微”,否则出现如电动汽车召回等诉讼会处于下风。 但上述人士也强调,国内电池供应商与海外电池厂商在技术层面不存在壁垒,不然也不会有多家国内供应商入围国际车企名单。在他看来,国内电池厂商先要守住本土市场的基本盘,海外扩张可以慢慢来。 我国汽车工业在短短几十年里,走过了西方汽车工业上百年的发展历程。如果没有一场能源革命,我国企业想要原路超车,可能性几乎为零。 而在新能源时代,当发动机和变速箱被抛弃时,国外巨头们所筑起来的技术壁垒不再是一道难以逾越的关卡,为所有市场参与者开辟了全新赛道。 这是我国在世界汽车产业格局翻盘的好契机。期待更多中国企业能新赛道展现更多“高光时刻”。

-

扫描分享微信好友

-

扫描分享微信朋友圈

-

-

-

今日热点

- 硬核实力适配东北工况,庆铃新T28创业家长春上市圆满收官

- 同心·同行·同未来 | 犀重汽车供应商大会圆满落幕

- 红旗品牌携三大子品牌重磅新品亮相2026北京车展

- 油电双驱!北京重卡多款全新产品亮相2026合作伙伴大会

- 长城欧拉5将于12月16日上市,发布会五大看点提前揭秘!

- 与「有为青年」共赴下一站!全新领克07 EM-P上市限时价13.98万起

- 庆铃40年大事记:改革先行者的破冰答卷(1985-1993)

- 经典魅力再度绽放!2025款欧拉好猫预售启程,8.98万元起!

- 庆铃T28创业家潍坊上市 10万级创富皮卡再树标杆

- 智能电动汽车下半场 吉利用“全域AI”重塑安全边界

- 广汽传祺携手Momenta,智驾大模型全场景落地

- 解密吉利黑科技,如何用AI赋能动力,重新定义混动节能?

- #VAN境适用# 第二季!御风归野,西安房车之旅

- 开启中国商用车新时代,长安凯程品牌即将焕新启航

- 让新三有人群也能任性撒“野” 全尺寸火星9越野版渲染图曝光

- 凯翼价格战杀红眼 昆仑iHD把中型插混SUV杀到9.99万

- 哪吒S猎装正式上市!全球唯一增程猎装轿车起售价15.99万

- 先享预订权益至高超28,000元 领克Z10预订开启

- 6月首周最大惊喜!29.99万火麒麟感恩回归!

- 破局者?联合重卡官宣即将发布一款颠覆行业的产品!

- 2.5T柴油混动,动力或将达600+ N·m火星皮卡越野越心动

- 再战中大型,飞凡第三台车命名RC7